З-за мяжы можна! ІТ-курсы няможна. Яшчэ падрабязнасці пра новы падатак

Падатковы камітэт працягвае праліваць святло (рознай ступені яркасці) на нюансы ППД для айцішнікаў.

Падатковы камітэт працягвае праліваць святло (рознай ступені яркасці) на нюансы ППД для айцішнікаў.

Падатковы камітэт працягвае праліваць святло (рознай ступені яркасці) на нюансы ППД для айцішнікаў.

Аўтар тэлеграм-канала Айці людзі Андрэй Пакляк адправіў у падатковую пералік пытанняў пра ППД і атрымаў пісьмовыя адказы. dev.by абраў галоўнае.

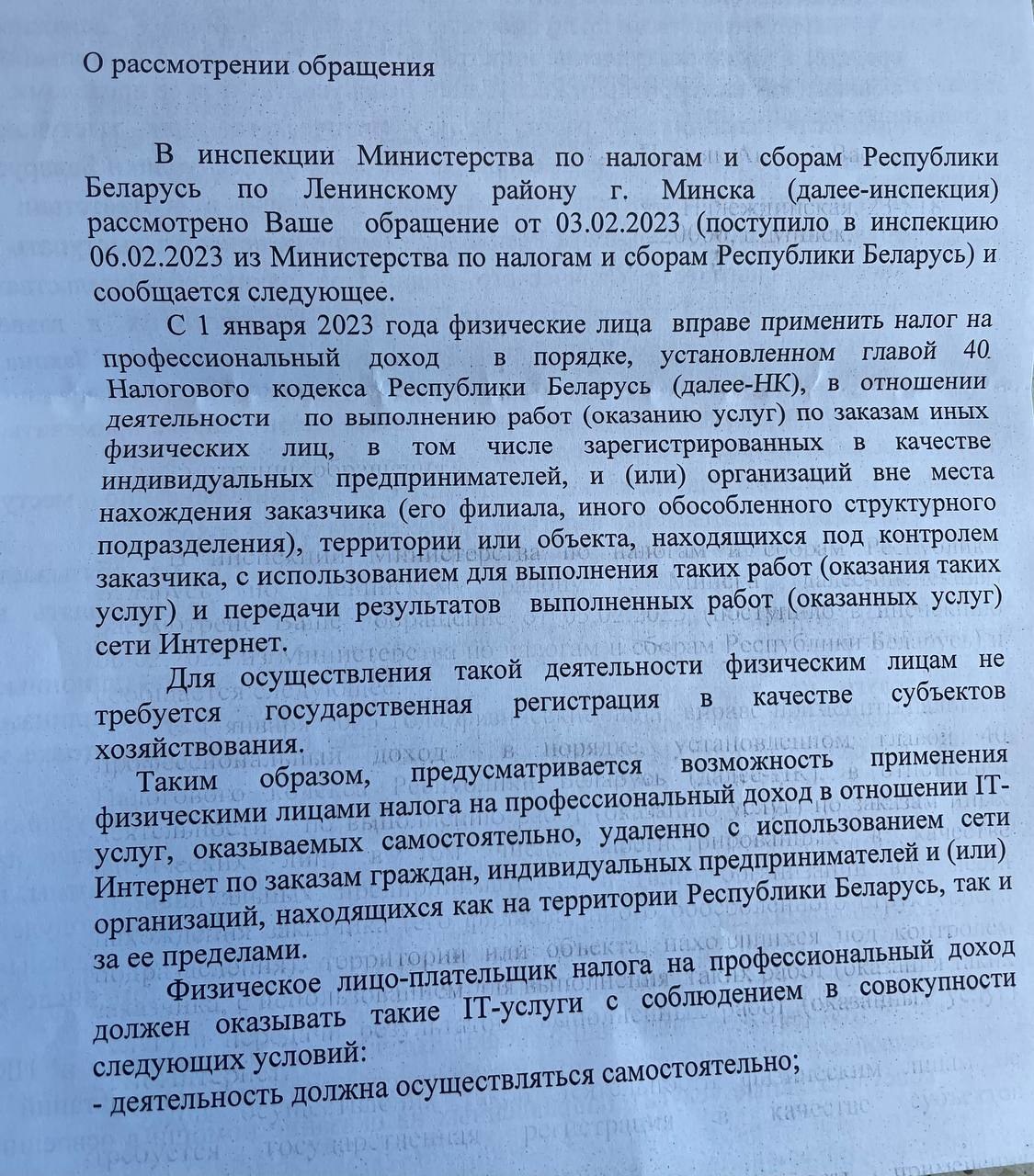

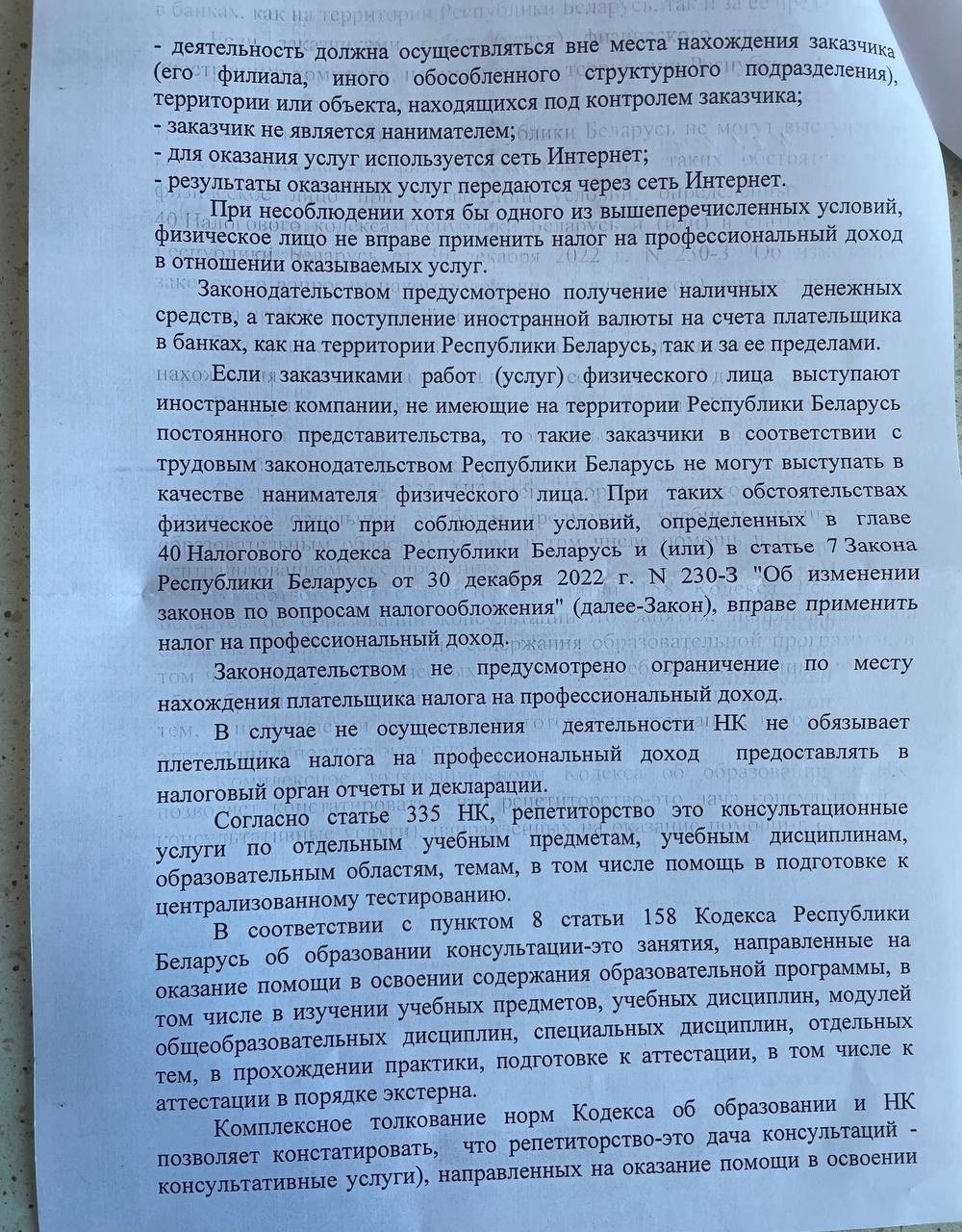

«Заканадаўствам не прадугледжанае абмежаванне па месцы знаходжання плацельшчыка падатку на прафесійны даход».

Больш за тое, здаецца, падаткавікі кажуць, што грошы могуць паступаць на замежныя рахункі.

«Заканадаўствам прадугледжана атрыманне наяўных грашовых сродкаў, а таксама паступленне замежнай валюты на рахункі плацельшчыка ў банках, як на тэрыторыі Рэспублікі Беларусь, так і па-за яе межамі».

Магчыма, гэта намёк тым айцішнікам, якія адкрылі ІП у Грузіі і вярнуліся ў Беларусь: на радзіме не супраць таго, каб з грошай, атрыманых на грузінскія рахункі, заплацілі ППД.

Лепш удакладняць у кожным канкрэтным выпадку асобна. Дакумент-адказ Андрэю Пакляку наўрад ці зберажэ вас ад праблем.

Тут адказ дакладны.

«ІТ-паслугі можна аказваць праз фрыланс-біржы з прымяненнем падатку на прафесійны даход».

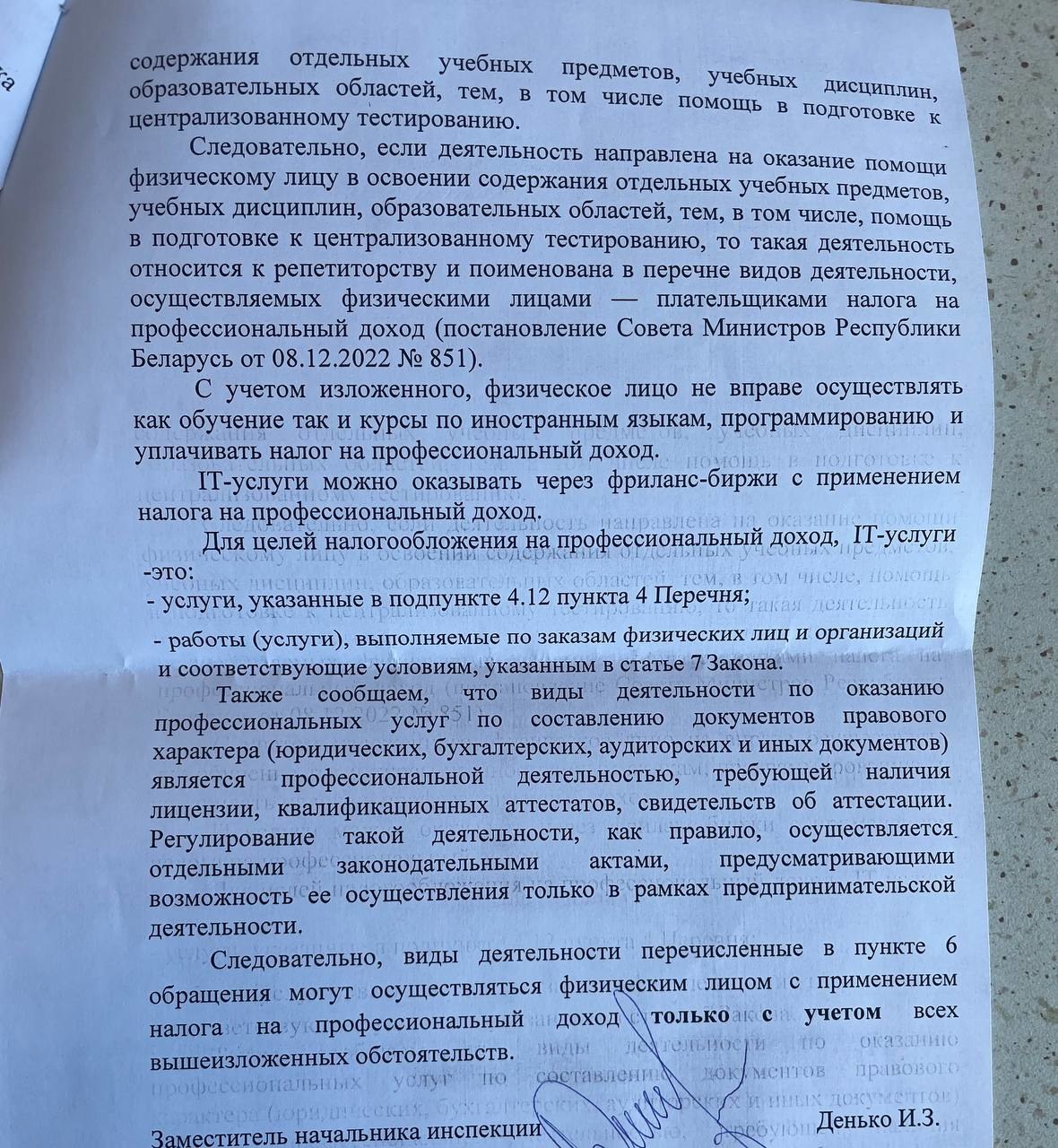

Тут таксама адказ ясны. Трактоўка такая: курсы і навучанне — не рэпетытарства.

Рэпетытарства — гэта «дача кансультацый, накіраваных на аказанне дапамогі ў засваенні змесціва асобных вучэбных прадметаў, навучальных дысцыплін, адукацыйных галін, тэм, у тым ліку дапамога да падрыхтоўкі да цэнтралізаванага тэсціравання».

ПК не раз заяўляў, што аказваць ІТ-паслугі па ППД можна. Але што лічыць ІТ-паслугамі? Ці можна працаваць на новым падатку бізнэс-аналітыкам, дызайнерам, тэхрайтарам, эйчарам, рэкруцёрам і да т. п.?

ПК спасылаецца на вядомы пп. 4.12 у саўмінаўскім пераліку відаў дзейнасці (распрацоўка вэб-сайтаў, усталяванне (наладжванне) камп’ютараў і праграмнага забеспячэння, аднаўленне камп’ютараў пасля збою, рамонт, тэхнічнае абслугоўванне камп’ютараў і перыферыйнага абсталявання, навучанне працы на персанальным камп’ютары), а таксама артыкул 7 закона (той, які пра працу праз інтэрнэт).

Але ў тым і рэч, што з артыкулам 7 усё незразумела: далёка не ўсе паслугі ў сеціве падпадаюць пад ППД у трактоўцы падаткавікоў.

Дык ці можна ў ППД бізнэс-аналітыкам, дызайнерам, тэхрайтарам, эйчарам і рэкруцёрам? Адказ на канкрэтнае пытанне максімальна размыты: можна «толькі з улікам усіх пададзеных вышэй абставін».

У ліку гэтых абставін — шмат разоў паўтораныя ўмовы пра тое, што праца мусіць выконвацца самастойна, аддалена, заказчык не павінны быць наймальнікам і г. д.

Відавочна, мае сэнс задаваць пытанне пра ІТ-паслугі зноў і зноў.

Рэлацыраваліся? Цяпер вы можаце каментаваць без верыфікацыі акаўнта.

Co to jest "НПД"? Czy to taki ryczalt?

НПД - это когда ты думаешь, что сэкономил и всех перехитрил, а на самом деле перехитрил только самого себя.

Достаточно открыть бюджет на 23-й год, чтобы понять, куда пойдут ваши денежки. Это если про официальные источники, а собственных прогнозов тут есть у любого анонимуса.

Навошта знаходзячыся за мяжой, акрамя замежных ящэ дадаткова плачiць падаткi ў Беларусi?

Каментарый скрыты за парушэнне правілаў каментавання.

П. 4.1.2. Пользовательского соглашения — https://dev.by/pages/agreement

лепш дапамажыце сумленным цi пацяпрелым беларусам.

Калі знаходзішся за мяжой больш як 186 дзён напрацягу года, то ўжо не з'яўляўся падаткавым рэзідэнтам РБ. У такім выпадку трэба плаціць падаткі ў той краіне дзе працуеш, а не РБ.