Два белорусских разработчика взялись обработать данные онлайн-базы CrunchBase и представить мир современных стартапов в графическом виде. Небольшая статья по мотивам этого исследования вышла на родственном портале TechCrunch (сами данные представлены на сайте авторов BuzzSparks). Она, разумеется, несколько специфична, как и сами данные, и интересна в первую очередь тем, кто следит за международным рынком стартапов с экономической точки зрения. Но сведения о том, на сколько процентов Skype оправдал вложения или примеры провалов инвестиций, представленные на графиках, достаточно любопытны.

Два белорусских разработчика взялись обработать данные онлайн-базы CrunchBase и представить мир современных стартапов в графическом виде. Небольшая статья по мотивам этого исследования вышла на родственном портале TechCrunch (сами данные представлены на сайте авторов BuzzSparks). Она, разумеется, несколько специфична, как и сами данные, и интересна в первую очередь тем, кто следит за международным рынком стартапов с экономической точки зрения. Но сведения о том, на сколько процентов Skype оправдал вложения или примеры провалов инвестиций, представленные на графиках, достаточно любопытны.

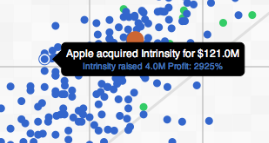

График зависимости стоимости приобретения компании или её рыночной капитализации относительно инвестиционных вложений

синие точки – приобретения красная точка – среднее значение всех приобретений зеленые точки – IPO большая зеленая точка – среднее значение IPO

График интерактивный – наведите курсор на точки, чтобы увидеть краткую информацию о сделках.

(На мой взгляд стоило как-то разделить на категории компании, всё же продажа Скайпа или IPO Групона и прочие подобные сделки средние данные несколько искажают)

Анализ, сделанный белорусским инженером Алексеем Толкачёвым при помощи его брата Антона, охватывает все компании, которые присутствовали в базе CrunchBase за последние пять лет и которым при этом было не более десяти лет. Таким образом, эти графики непосредственно отображают положение дел в мире современных стартапов. Впрочем, в данном случае это не единственный критерий отбора. И просьба учесть, что хоть это и крупнейшая база по стартапам в мире, информация в ней о некоторых компаниях может быть неточной или не совсем полной.

Так или иначе, проведённая обработка данных выявила несколько достаточно неожиданных трендов в росте стоимости и прибыльности стартапов.

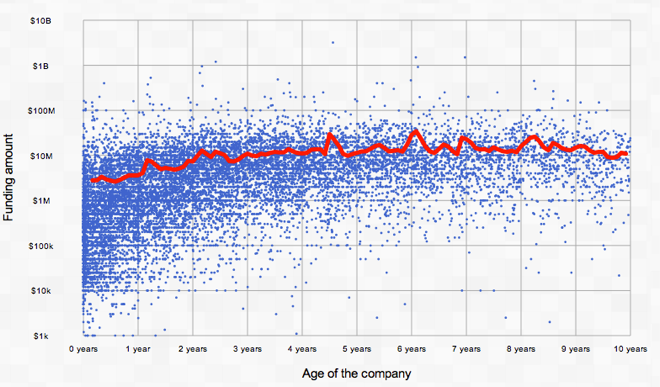

График зависимости размера сделки по приобретению/продаже компании относительно её возраста

График интерактивный – наведите курсор на точки, чтобы увидеть детали. Цена выхода (имеется в виду выхода инвестора из проекта путём продажи свой доли по достижению стартапом определённого уровня капитализации) флуктуирует относительно возраста компании, но фактически не увеличивается по мере его увеличения. Пики достигаются на уровне 1,5 года и 7,5 лет, но по какой причине сложно сказать. В целом же данные наводят на мысль о том, что, продав раньше, можно сэкономить время и при этом получить такую же сумму денег.График зависимости между объёмом вложений и возрастом компании

Куда более ожидаем тот факт, что большинство инвестиций происходит на ранних стадиях истории компании.

Куда более ожидаем тот факт, что большинство инвестиций происходит на ранних стадиях истории компании.

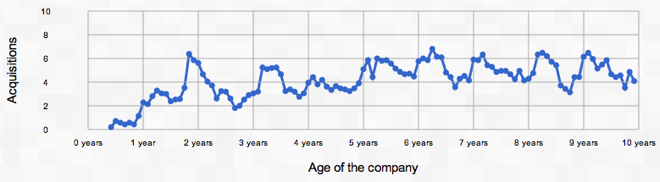

Количество сделок по приобретению/продаже компаний в зависимости от их возраста

А число приобретений с ростом возраста компаний увеличивается совсем по чуть-чуть...

А число приобретений с ростом возраста компаний увеличивается совсем по чуть-чуть...

Стоимость сделки на одного сотрудника в зависимости от возраста компании

Стоимость приобретения компании в расчёте на одного сотрудника выше всего, когда компании немногим менее двух лет или около пяти лет. Впрочем, вполне вероятно такое распределение обеспечивается рядом каких-то сверхбольших сделок, которые и повлияли на график.

Стоимость приобретения компании в расчёте на одного сотрудника выше всего, когда компании немногим менее двух лет или около пяти лет. Впрочем, вполне вероятно такое распределение обеспечивается рядом каких-то сверхбольших сделок, которые и повлияли на график.

Рэлацыраваліся? Цяпер вы можаце каментаваць без верыфікацыі акаўнта.