В рамках правового эксперимента Декрет № 8 разрешил резидентам ПВТ заключать ряд сделок, свойственных англо-саксонской системе права: договор конвертируемого займа, опционные договоры и опционы, соглашения о возмещении имущественных потерь, соглашения о неконкуренции и непереманивании и пр. Все они соответствуют мировым стандартам оформления M&A-сделок и помогут вести диалог с инвесторами и покупателями/продавцами бизнесов на одном языке.

Dev.by вместе с юристами REVERA Еленой Мурашко и Дмитрием Герасимовым разбирается в новых инструментах. Начинаем цикл с конвертируемого займа.

Конвертируемый заём: что это?

Конвертирумый заём — один из методов инвестирования в стартап. Он встречается в венчурной индустрии на самом раннем этапе инвестирования (так называемый “Round 0”), когда стартап не имеет сложной корпоративной структуры и находится на стадии минимального воплощения «идеи», ради которой создан.

По сути, это договор займа, который дает право Заимодавцу обменять выданный Заёмщику (как правило, стартапу) заём на долю участия (акции, долю в уставном фонде) в нём при наступлении определённых событий (например, при наступлении следующего раунда инвестирования в компанию-стартап).

Для стартапа конвертируемый заём — возможность быстро получить деньги для развития на менее жёстких, чем при M&A, условиях и под низкий процент. Для инвестора — возможность конвертировать свой заём в долю, если стартап «выстрелит». Если этого не произойдёт, инвестор сможет вернуть деньги с определённым процентом за пользование займом. Если же стартап провалится и компания ликвидируется, инвестор-заимодавец будет стоять раньше акционера/участника стартапа в очереди за получение оставшегося имущества и дебиторской задолженности.

Особенности сделок конвертируемого займа

Простота

Такую сделку проще оформить, чем классическую сделку прямого инвестирования M&A.

Скорость

Сделка конвертируемого займа занимает меньше времени у сторон, поскольку на этапе Round 0 инвестору не нужно тратить время на выполнение всех корпоративных процедур по вхождению в состав участников компании-стартапа.

Стоимость

Такая сделка требует меньше издержек на юристов по сравнению с оформлением M&A.

Не нужно оценивать компанию

Не нужно проводить оценку реальной стоимости компании (это будет головной болью инвесторов уже следующих раундов) и переговоры по ней с инвестором: на этапе «идеи» компании-стартапу и создаваемому ей продукту сложно дать стоимостную оценку.

Условия конвертируемого займа

Основных условий, в которых заложена суть конвертируемого займа, три. На них структурируются отношения между инвестором и стартапом:

- Maturity Date (Дата погашения)

- Conversion Discount (Скидка при конвертации)

- и/или Conversion Valuation Cap (Предел оценки при конвертации)

Maturity Date (Дата погашения)

Это срок, в течение которого наступают события, при которых займ конвертируется в долю участия в стартапе или возвращается инвестору (например, со штрафными процентами). Как правило, такой срок — от 12 до 24 месяцев, а в качестве события часто устанавливается следующий раунд инвестирования в стартап.

На каких условиях конвертируется займ при наступлении Maturity Date, зависит от параметров Conversion Discount и/или Conversion Valuation Cap.

Conversion Discount (Скидка при конвертации)

Это скидка на стоимость акций/доли в уставном фонде для инвестора.

Пример:

Наступает новый раунд инвестирования, в котором участвуют 2 новых инвестора и Первый инвестор, который инвестировал в стартап через конвертируемый заём 12 месяцев назад.

При этом условия займа были такими:

- размер займа — 10 000 BYN

- размер Conversion Discount — 10%

При наступлении нового раунда инвестирования между всеми инвесторами дополнительно распределяется 3 000 акций, номинальной стоимостью 10 BYN каждая.

Без Conversion Discount Первый инвестор получил бы 1000 акций (займ 10000 BYN/стоимость 1 акции в 10 BYN). C Conversion Discount акции распределятся так:

- Первый инвестор получит 1 100 акций в стартапе:

Размер займа 10 000 BYN + Conversion discount 10% (1 000 BYN) = 11 000 BYN

11 000 BYN / 10 BYN = 1100 акций.

При этом реальная стоимость акций для Первого инвестора составит не 10, а 9,09 BYN.

- Остальные инвесторы смогут приобрести оставшиеся 1 900 акций по 10 BYN за штуку.

Таким образом, Conversion Discount позволяет получить большую долю участия в стартапе при конвертации, поскольку позволяет «купить» за предоставленный заём больше акций.

Размер Скидки при конвертации, как правило, устанавливается от 10 до 30%.

Conversion Valuation Cap (Предел оценки при конвертации)

В рамках этого параметра инвестор и стартап договариваются о максимальной оценке компании (например, 1 000 000 BYN), в рамках которой инвестор может конвертировать свой заём в долю участия. Даже если на новом этапе инвестирования компания будет оценена выше, чем предполагалось, инвестор сможет рассчитывать на конкретное число акций и избежать “размытия” доли.

Например, условия займа такие:

- размер займа — 700 000 BYN

- Valuation Cap — 5 000 000 BYN

При наступлении нового раунда инвестирования оценка компании составила: 25 000 000 BYN. Без условия о Valuation Cap заём Первого инвестора конвертировался бы в 2,8% акций стартапа:

При Valuation Cap Первый инвестор конвертирует свой заём в рамках предела в 5 000 000 BYN и получит 14% от распределяемых акций:

Как видно, условие о Valuation Cap может быть не очень выгодно стартапу: если его оценочная стоимость значительно превысит кэп, он может потерять (возможное) финансирование.

Другие условия

Конвертируемый заём может включать в себя другие условия/механизмы. В основном их цель — застраховать каждую из сторон сделки. Вот некоторые из них:

Representations and Warranties (Заверения и гарантии)

В рамках этого условия стороны предоставляют и гарантирую достоверные сведения, важные для сделки (например, что у них нет дебиторской задолженности, что они не работают на конкурента займодавца и т.д.) Их нарушение влечёт возмещение ущерба и выплату неустойки. Это очень важное условие, и о нём мы расскажем в отдельной статье.

Аcceleration and Multiple payout (Ускорение и Кратность выплат)

Позволяют инвестору-заимодавцу получить сумму займа, увеличенную в Х раз, и проценты по займу при наступлении определенных негативных событий для компании-стартапа (например, отчуждении прав на продукт без согласования с инвестором).

Most Favored Nation (Режим наибольшего благоприятствования)

Позволяет избежать ситуации, когда условия для новых инвесторов лучше, чем для самых первых. При MFN, если один из инвесторов получил более выгодные условия конвертируемого займа, другой инвестор имеет право конвертировать свой заём в акции на тех же условиях.

Liquidation Preferences (Ликвидационные привилегии)

Закрепляет права инвесторов на имущество при ликвидации стартапа.

Сall Protection (Защита от досрочного погашения)

Согласно этому условию, стартап может досрочно погасить займ (и, таким образом, не допустить инвестора к конверсии) только с согласия инвестора-заимодавца.

Pro rata (Соразмерность)

Даёт инвестору безусловное право принять участие в новом раунде инвестирования.

Protective Put Option (Защитный опцион пут)

Даёт право инвестору-заимодавцу продать свои акции другим акционерам стартапа-заёмщика по заранее установленной цене сразу же после конвертации займа.

Market Stand-Off (Отсрочка реализации акций)

Запрещает инвестору продавать акции, полученные от конвертации займа, в определённом промежутке времени (противоположное Protective Put Option).

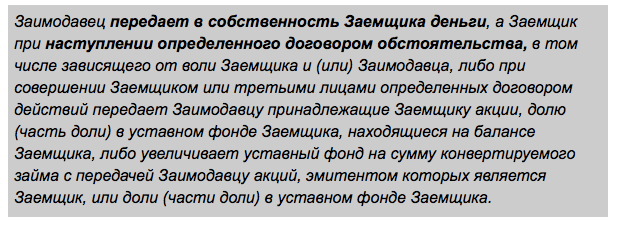

Белорусский конвертируемый заём

Механизм работы конвертируемого займа в Беларуси не будет существенно отличаться от иностранного аналога.

Как видно, в определении есть все ключевые вещи, характерные для конвертируемого займа по англо-саксонской системе:

1. Передача займа Заёмщику.

2. Наступление события или совершении действия, влекущего конвертацию займа в долю участия в уставном фонде Заёмщика.

3. Конвертация займа в долю участия в уставном фонде Заёмщика. Возврат суммы займа и процентов по нему (вместо конвертации) осуществляется только в случае прямого указания в договоре конвертируемого займа.

Согласно Декрету, в договоре конвертируемого займа также должны быть условия о:

- сроке передачи (увеличения уставного фонда) акций/доли (части доли) в уставном фонде

- цене акций/доли (части доли) в уставном фонде или порядок ее определения

- размере и порядке уплаты процентов за пользование займом (при их наличии)

Кто может участвовать в «белорусском» конвертируемом займе

Договор конвертируемого займа может быть заключен только между резидентами ПВТ либо резидентом ПВТ и третьим лицом. При этом:

1) если договор заключается между резидентом ПВТ и третьим лицом-резидентом Беларуси, то он может быть подчинен только белорусскому праву;

2) если договор заключается между резидентом ПВТ и третьим лицом-нерезидентом Беларуси (например, компанией из США), то он может быть подчинен иностранному или белорусскому праву (по выбору сторон).

Это дает возможность резидентам ПВТ участвовать в сделках конвертируемого займа со стартапами-нерезидентами: если раньше у резидента ПВТ были законодательные и валютных ограничений на такие сделки, то сейчас нет.

Дополнительно, договор конвертируемого займа может заключаться на указанных выше условиях и между субъектами малого предпринимательства, которые занимаются технологиями V (IT, биотехнологии, медтех, роботостроение и пр.) и VI (нанотехнологии, AI и пр.) технологических укладов, и нерезидентами Республики Беларусь.

Как регулируется «белорусский» конвертируемый заём

Вот главные особенности:

1) Снимаются определённые правовые ограничители, которые существуют в белорусском корпоративном праве:

- На стороны конвертируемого займа не действует право преимущественной покупки, когда для продажи доли в обществе её сначала нужно предложить всем участникам, затем самому обществу, и только если все они поочередно откажутся, долю можно строго на тех же условиях продать третьему лицу.

- Заимодавец как участник хозяйственного общества в данном случае может быть освобождён от обязанности внесения вклада в уставный фонд (оплаты акций) деньгами и его доля фактически будет оплачена путем зачета требований по займу к обществу.

- “Долю участия” в компании-стартапе можно держать на балансе компании до конвертации займа, то есть уменьшать уставной фонд на предмет конвертируемого займа не нужно.

2) Нельзя отчуждать предмет конвертируемого займа, т.е. заёмщик не вправе продать свою долю кому-то ещё, если иное не установлено договором.

3) Одновременно с заключением договора может быть выдана безотзывная доверенность (в рассматриваемом случае - на заимодавца) на срок более 3 лет, которая может быть отозвана только в случаях, указанных в ней. Это позволяет хеджировать риск, что завтра участники стартапа откажутся выполнять условия конвертации и регистрировать вхождение займодавца в состав участников - так как по такой доверённости займодавец сможет делать это сам.

4) Не нужно платить налог на прибыль от доходов, полученных при конвертации займа.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.