Битокин по-прежнему может быть выгоден для майнинга, если получить доступ к достаточно дешёвому электричеству. И беларусь, оказывается, входит в десятку стран с наименьшей себестоимость. одного BTC, сообщает издание Internationl Business Times.

Из тысячи существующих криптовалют биткоин по-прежнему является лидером по популярности и стоимости. Несмотря на то, что для «простых» майнеров доступ к добыче криптовалюты давно закрыт из-за возросшей сложности вычислений, крупные инвесторы по-прежнему могут хорошо зарабатывать на биткоине.

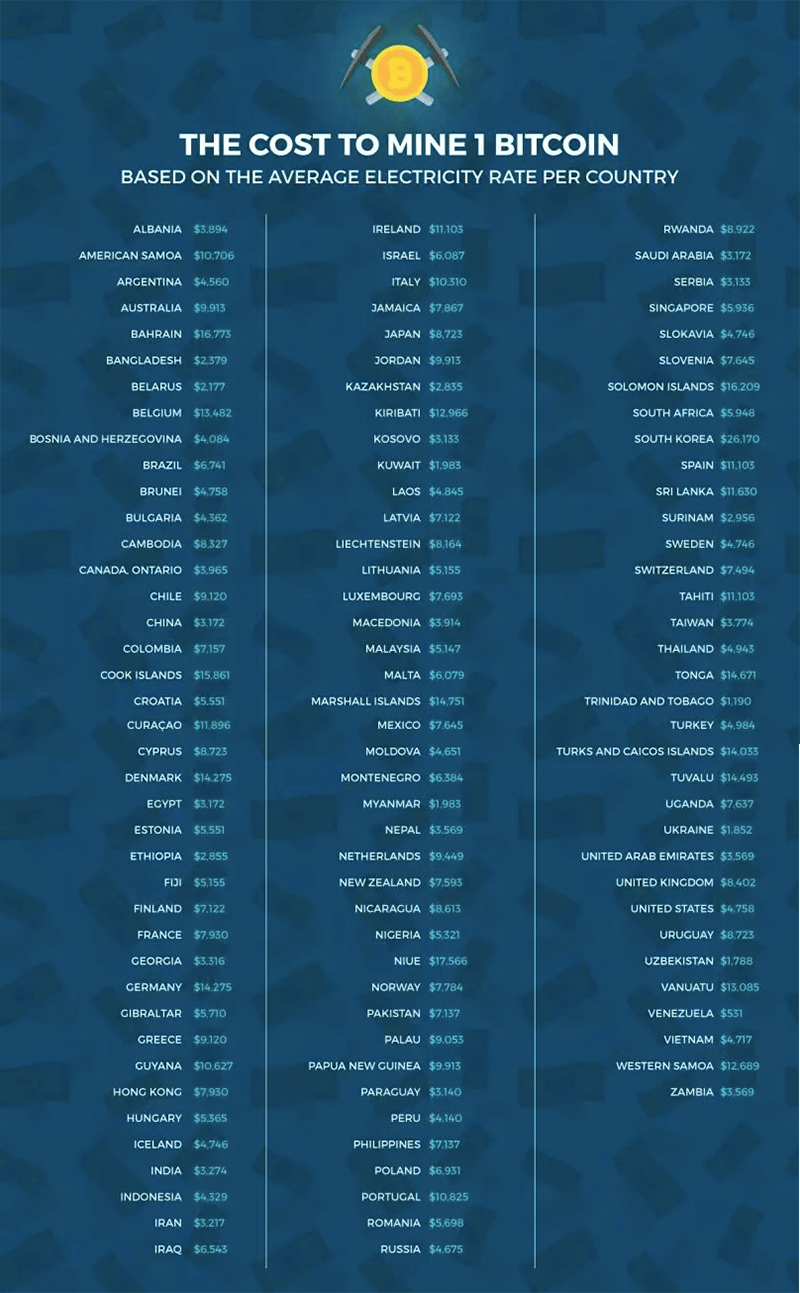

Майнинг — процесс, требущий немало электроэнергии, и страны с дешёвым электричеством выгодны выделяются на фоне других для организации майнинг-ферм. И Беларусь вошла в десятку стран с наиболее выгодной «себестоимостью» одного биткоина.

Согласно данным IBT, майнинг 1 BTC в Беларуси обойдётся в $2177. В России «добыть» биткоин вдвое дороже, а в Украине — на $300 дешевле. Выгоднее всего — строительство биткоин-фермы в Венесуэле где из-за крайне дешёвой электроэнергии себестоимость биткоина составит всего $531, примерно в 20 раз меньше нынешнего курса криптовалюты.

При расчётах специалисты IBT использовали среднюю стоимость электричества из официальных источников. Энергопотребление рассчитали как среднее от потребности трёх популярных майнинг-устройств: AntMiner S7, AntMiner S9 и Avalon 6.

Напомним, принятый в декабре Декрет №9 «О развитии цифровой экономики» позволяет физическим лицам осуществлять майнинг, хранение, обмен, приобретение, отчуждение, дарение и завещание токенов, включая криптовалюты. Деятельность по майнингу не относят к предпринимательской деятельности. Майнинг также появился в перечне видов деятельности, которые дают право вступления в ПВТ.

До 1 января 2023 операции с криптовалютами облагаются специальными льготами. В течение этого периода времени не нужно платить:

- НДС и налог на прибыль резидентов ПВТ, по майнингу и операциям по созданию, приобретению и отчуждению токенов. Выручка и затраты от такой деятельности не учитываются в налогооблагаемой базе;

- подоходный налог с физлиц по доходам физических лиц от деятельности по майнингу, приобретения и отчуждения токенов. При этом расходы физлиц, являющихся индивидуальными предпринимателями, не учитываются при налогообложении доходов, полученных от осуществления предпринимательской деятельности;

- налог по упрощённой системе налогообложение на выручку от отчуждения токенов путём обмена на другие токены;

- налог на прибыль от отчуждения токенов путём их обмена на другие токены. Выручка и затраты по таким расходам не учитываются для целей исчисления и уплаты налога на прибыль.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.