Ведение бизнеса в сети Интернет уже перестало быть чем-то инновационным и перешло в разряд «само-собой разумеющихся» понятий. Практически у каждого магазина есть свой магазин или каталог в сети.

Однако насколько легко найти и заказать товар онлайн, настолько же трудно это товар онлайн оплатить, в данном случае я говорю конкретно о Беларуси. В лучшем случае, для проведения оплаты картой к вам приедет курьер с терминалом. Одна из причин этого явления кроется в низкой культуре населения в области электронных платежей. Она же исходит из банального непонимания – как это работает.

В этой статье я хочу рассказать про ключевые моменты проведения онлайн платежа.

Для начала немного теории.

1. Чтобы совершить свой платеж в сети, клиенту необходимо перевести свои кровно заработанные деньги в электронный вид. Чтобы это сделать – нужно сходить в банк и открыть там счет. После этого дорогая сердцу наличность превращается в набор байтов на одном из банковских серверов. В реальности, никуда идти не нужно, ибо банковская система в стране довольно-таки развита. По статистике на руках у населения более 10млн банковских карт, поэтому можно смело сказать что банковская (дебетная, кредитная, зарплатная ) карта есть у каждого человека в нашей стране, а значит, есть и «электронные» деньги. Банк, который выпускает карту плательщика и обеспечивает сохранность средств на ней, называется Эмитентом.

2. Чтобы клиенты разных банков могли без проблем совершать платежи и пользоваться любым терминалом или банкоматом, а не только сервисами «своего» банка, необходим общий стандарт взаимодействия между банками и некий регулятор, который бы это взаимодействие обеспечивал. Данную роль выполняют процессинговые центры. Этими центрами являются международные платежные системы Visa, MasterCard. В рамках нашей страны есть еще БелКарт и Банковский Процессинговый Центр. Каждый банк, выдающий вам карту с логотипом Visa MasterCard БелКарт, является участником этой системы.

3. Для того, чтобы принимать платежи по картам, вам опять же необходимо сходить в банк и отрыть там специальный счет «Счет Торговца» или же Merchant Account. Банк, в котором можно подобные счета открыть, называется Эквайер.

Давайте посмотрим, как все это уже работает на примере привычной всем оплаты картой в обычном магазине.

1. Вам называют сумму – вы протягиваете вашу карту.

2. Вашу карту проводят по специальному устройству (терминалу), который считывает данные с карты.

Важно понимать, что считываются только номер карты и информация о владельце.

PIN код или CVC код являются элементами защиты – данные по ним не зашиты в магнитной полосе или чипе. Поэтому они не могут так легко считываться. Вас могут попросить подтвердить чек подписью или вводом PIN. Но называть или передавать эти данные просто так нельзя. Это важно знать и помнить – для того, чтобы избежать возможного мошенничества с вашей картой

3. Терминал запрограммирован на определенный запрос к банку Эквайеру, который данные устройство выдал магазину. В этом запросе содержится указатель на номер счета торговца/ магазина в этом банке и карточные данные.

4. Получив данный запрос, банк отправляет запрос с данными карты в процессинговый центр. Процессинговый центр определяет эмитента карты и оправляет запрос в этот банк. Банк Эмитент в свою очередь проверяет, есть ли запрашиваемые средства на карт-счете и если да, замораживает их и отдает положительный ответ на проведение операции.

5. Банк Эквайер дает положительный ответ терминалу – и ваш платеж успешно проведен.

Важный момент в этой схеме, который многие упускают. Банк-эмитент именно замораживает деньги на счету клиента, а не делает мгновенный перевод со счета клиента на счет продавца. В зависимости от расположения и правил работы банков, операция по окончательному переводу средств может занимать до нескольких дней. Часто у многих торговцев именно на этом моменте возникает непонимание. Платеж одобрен – товар отдан, а средств на счете нет. Ничего страшного – будут в течение ближайших дней.

Чем же принципиально отличается платеж в сети Интернет от описанной выше схемы? На самом деле не многим. Банк Эквайер и Банк Эмитент, а также схема их взаимодействия остаются неизменными. Отличие только в том, как запрос попадает к банку Эквайеру. Чтобы реализовать оплату онлайн Банк Эквайер должен открыть доступ в свой центр обработки данных. Для того, что бы обезопасить себя, этот доступ банк открывает либо своему подразделению, отвечающему за онлайн платежи, либо сертифицированным процессинговым компаниям.

Эти компании выполняют 2 роли:

- Они обеспеивают проверку платежа на мошенничество перед попаданием в сеть банка.

- Они предоставляют удобную форму запроса для торговых площадок. Как правило, вам нужно сделать простой POST запрос на ресурс процессинговой компании, которая затем превратит его в нужный запрос для банка (По сути изобразит из себя терминал). Так же это удобно в случае смены торговцем Банка Эквайера – торговой площадке не нужно менять интеграцию.

Итак, теперь посмотрим, как это работает в случае оплаты онлайн.

- Вы идете в корзину на какой-либо торговой площадке.

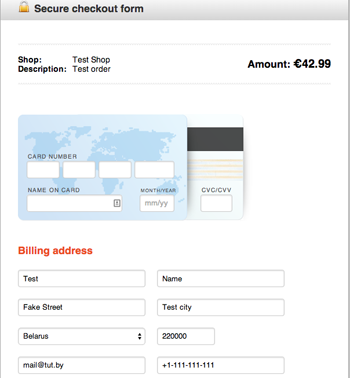

- Вам отображают сумму заказа и форму ввода ваших платежных и личных данных. Выглядит как на картинке к статье.

- После заполнения всей информации вы нажимаете кнопку «Оплатить».

- Площадка собирает ваши данные и формирует запрос процессинговой компании.

- Процессинговая компания проверяет его и отправляет в Банк Эквайер.

- Далее схема аналогичная предыдущей: Банк Эквайер – Процессинговая Сеть – Банк Эмитент

- Процессинговая компания отдает площадке результат.

Есть еще более простые схемы для оплаты: торговая площадка просто перенаправляет клиента на Платежную страницу Процессинговой компании. Далее клиента встретят удобной формой ввода данных, покажут красивую крутелку, пока платеж обрабатывается, и так же нежно покажут результат оплаты и вернут на сайт, с котого пришел клиент.

Отсюда главный вывод: если вы хотите начать прием платежей на вашей торговой площадке, вам нужно обратиться в Банк, который открывает «Счета торговца», либо в процессинговую компанию, которая изучит ваш бизнес и подберет вам подходящий Банк Эквайер, а так же поможет с интеграцией вашей площадки.

Если к этой статье проявится интерес, могу в следующих статьях рассказать о различных видах интергации вашего сайта, затронуть основные моменты обеспечения безопасности, схемах проведения и отмены платежей.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.