Недавно Национальный банк Республики Беларусь опубликовал статистику о каналах дистанционного банковского обслуживания (ДБО) и карточном рынке. Сайт infobank.by проанализировал данные и выявил некоторые тенденции, о которых и расскажет представитель компании «СИСТЕМНЫЕ ТЕХНОЛОГИИ».

Александр Ермакович, Заместитель генерального директора СООО «СИСТЕМНЫЕ ТЕХНОЛОГИИ», имеет большой опыт работы с каналами дистанционного банковского обслуживания и делится своим видением того, насколько и почему популярны те или иные каналы среди белорусских пользователей.

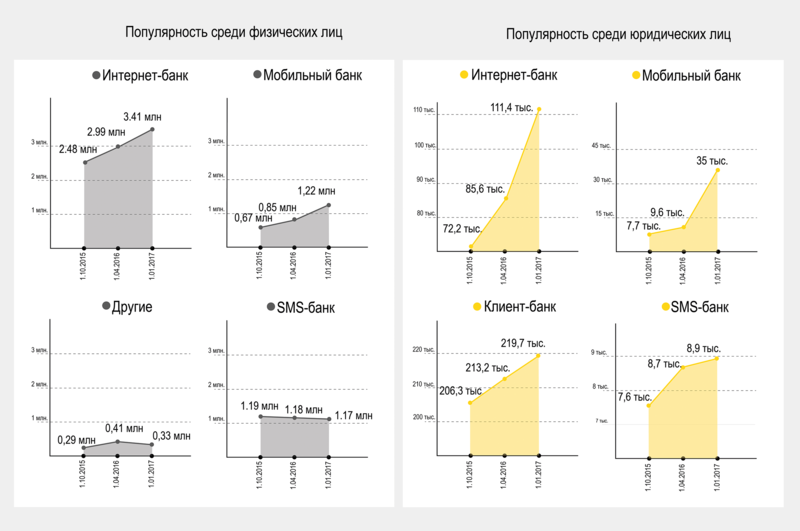

«Согласно статистике Национального банка Республики Беларусь все больше и больше белорусов предпочитают пользоваться Интернет-банкингом через компьютер для совершения платежей и операций (3,41 млн пользователей). Мобильный банкинг же значительно отстает по количеству пользователей (1,22 млн). И это несмотря на то, что смартфоны есть у многих и всегда находятся под рукой.

Однако данная статистика не совсем полная и отражает только количество человек, пользующихся данными каналами дистанционного обслуживания. Ведь по сути, одно и то же физическое лицо зачастую пользуется и Интернет-банкингом, и приложением в своем мобильном. Поэтому при анализе трендов в использовании каналов ДБО необходимо учитывать и тот факт, что количество сеансов пользователей мобильным банкингом стремительно растет и уже опережает активность в Интернет-банкинге.

Что касается юридических лиц, здесь мы видим, что по количеству пользователей лидирует Клиент-банк (206,2 тыс пользователей). В то же время наблюдается большой прирост пользователей Интернет- и мобильного банкинга, что объясняется практически одновременным выпуском на рынок сразу несколькими банками своих мобильных приложений.

С одной стороны, Клиент-банк достаточно хорошо зарекомендовал себя в связи с высокой степенью защиты и отсутствием мошенничества через этот канал. К тому же система Клиент-банк появилась достаточно давно, и клиенты успели привыкнуть к ней. Бизнес не гонится за модой, бизнес гонится за эффективностью. Поэтому банки не спешат отказываться совсем от данного канала. А пользователи не спешат переключаться на модный Интернет-банкинг. Но с приходом нового поколения пользователей ситуация будет меняться.

Рост же популярности Интернет- и мобильного банкинга среди юридических лиц связан отчасти с тем, что банки оптимизируют свои расходы и постепенно отказываются от системы Клиент-банк и переводят своих клиентов на более эффективные с точки зрения издержек каналы ДБО. Для банков довольно дорого одновременно поддерживать и Клиент-банк, и Интернет-банкинг. Поэтому со временем банки будут отказываться от более старого канала ДБО – Клиент-банк. Так как сопровождение Интернет-банкинга обходится все же дешевле.

Полный отказ от Клиент-банка станет возможным только после смены поколения пользователей, поколения бухгалтеров. Когда придет новое поколение молодых бухгалтеров, они отдадут свое предпочтение Интернет-банку, совсем отказавшись от Клиент-банка.

Как много времени это займет? Можно пока только предположить. Думаю, это будет лет 10. Но уже через 5-7 лет Клиент-банк потеряет свои позиции лидера среди каналов дистанционного обслуживания юридических лиц. Возможно, через 10 лет просто не останется специалистов, которые будут поддерживать систему Клиент-банк. А возможно, и Интернет-банк исчезнет с рынка банковского ПО, как отдельный продукт, и появится что-то совершенно новое и неожиданное, как в свое время на смену пейджерам пришли мобильные телефоны. И мы уже сегодня пытаемся предугадать будущее, а может даже у нас получиться его создать – это то, над чем сегодня Блок Развития компании «СИСТЕМНЫЕ ТЕХНОЛОГИИ» уже думает и работает.

С другой стороны набирает популярность и мобильный банкинг для юридических лиц. Здесь мы наблюдаем резкий скачок и рост пользователей (+25 тысяч пользователей за 9 месяцев 2016 года), что можно связать с практически одновременным выходом приложений для смартфонов во многих банках. Тем не менее, пользователи мобильным банкингом составляют порядка 10% от общего количества. Также отмечу, что крупный бизнес не готов пользоваться данным каналом дистанционного обслуживания. Мобильный банкинг больше подходит для ИП и малого бизнеса. Кроме того, важную роль здесь также играет поколение бухгалтеров, которые сегодня совершают платежи. Довольно сложно сегодня представить себе бухгалтера на предприятии с мобильным телефоном или хотя бы планшетом.

Немного хотелось бы отойти от статистики и поговорить о ситуации на рынке каналов ДБО в Беларуси в целом. Очень важный вопрос здесь - насколько наши люди доверяют платежам через Интернет и смартфон.

Общая ситуация такова: доверие к Интернет-платежам со стороны пользователей растет с каждым днем. Связано это с отсутствием мошенничества. Однако первый же случай взлома системы сильно пошатнет положение Интернет- и мобильного банка и, на мой взгляд, даст вторую жизнь, например, классической системе Клиент-банк.

На сегодняшний день государственные органы, которые отвечают за кибербезопасность, сами банки, а также разработчики огромное внимание уделяют вопросам безопасности. Конечно, хакеры (атакующая сторона), как правило, находится немного впереди тех, кто защищает систему. Но стоит учитывать, что затраты хакеров на взлом должны быть значительно меньше прибыли, которую мошенники смогут получить в результате взлома. Сумма денег в банковской системе Беларуси не настолько большая, чтобы атака через Интернет-банки была выгодна хакерам. Они больше «работают» на российском, американском и китайском рынках.

___________________________________________________________________________________________

Прогноз на будущее:

Управление своими финансами можно будет осуществлять с помощью голоса. Искусственный интеллект уже используется в банковском обслуживании. Сегодня разработчики только обучают свои системы, и сами набираются опыта в этом направлении. А через несколько лет крупные игроки на мировом рынке представят систему, сочетающую в себе искусственный интеллект и управление голосом – то есть можно будет общаться с банком через ИИ вместо специалиста колл-центра.

___________________________________________________________________________________________

Еще один важный момент – конкуренция среди банков и их приложений, а также возможность удивлять клиента и делать свои приложения еще более привлекательными.

На самом деле, если разобраться, то почти все поставщики банковских приложений уже сделали все самые необходимые функции то, что мы называем must have. По сути, сегодня банкам приходиться привлекать клиентов не столько приложениями, сколько своими продуктами, «завернутыми» в функциональные мобильные приложения (как это делает Альфа-Банк, например). Выходит, что мобильное приложение – это красивая и хорошая обертка для новых, привлекательных банковских продуктов . Именно совокупность банковских продуктов и предложений с хорошими приложениями для дистанционного обслуживания и создают общую ценность банковских услуг на сегодняшний день. К примеру, на фоне снижающихся депозитных ставок, банки будут разрабатывать новые банковские продукты для накопления и инвестирования, и «заворачивать» их в мобильные приложения.

Конечно, хотелось бы рассказать и о роли компании «СИСТЕМНЫЕ ТЕХНОЛОГИИ» в развитии Интернет- и мобильного банкинга. Так, первый Интернет-банкинг для физических лиц компания «СИСТЕМНЫЕ ТЕХНОЛОГИИ» выпустила в 2006 году. Первый мобильный банк - в мае 2012 года. И уже через год была выпущена вторая версия мобильного банкинга, где изменился дизайн и добавились некоторые функции. Эти каналы ДБО были созданы для «Приорбанк» ОАО.

С 2014 года наша компания стала активно продвигать мобильные решения для юридических лиц. Созданные нами приложения сейчас работают в 5 банках страны. Мобильное приложение для юридических лиц больше направлено на тех людей, кто является собственником малого и среднего бизнеса или финансовым директором компании, на тех людей, кто контролирует движение финансов компании или совершает платежи и переводы с расчетного счета на зарплатные карты.

В этом году (2017) мы выпустили уже третью версию мобильного банка для юридических лиц (b-mobile 3.0), и в течение года она будет поставлена в три банка . По своей сути эта версия дополняет вторую версию Интернет-банка, вместе предоставляя широкий функционал для удобного совершения множества операций и платежей».

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.