С развитием в Беларуси сферы ИT актуальными были и остаются вопросы формализации прав на созданные в организациях программные продукты, а также вопросы их бухгалтерского учёта. В продолжении совместного проекта dev.by и юридической компании Revera — рекомендации ИT-компаниям по оформлению трудовых и гражданско-правовых отношений с разработчиками программных продуктов, ведению бухучёта и оформлению необходимых документов.

Читать далее

Права на ПО в компании могут возникать различными способами, в частности:

- ПО создается работниками компании в рамках их обычной трудовой деятельности;

- ПО разрабатывается по заказу фрилансерами или аутсорс-компаниями;

- права на ПО приобретаются по лицензионному договору с правообладателем;

- права на ПО в полном объёме уступаются компании автором ПО или иным правообладателем.

Каждый из способов возникновения прав на ПО оформляется определёнными документами. Сразу отметим, что ПО является объектом авторского права и охраняется на территории Беларуси как литературное произведение.

Создание ПО работниками компании

По законодательству Беларуси ПО, созданное работниками компании в рамках выполнения своих трудовых обязанностей, — это служебное произведение.

Под служебным понимается произведение науки, литературы, искусства (его часть, имеющая самостоятельное значение), созданное автором по заданию нанимателя или в порядке выполнения обязанностей, обусловленных трудовым договором.

Критерии, которые должны быть соблюдены для признания ПО служебным произведением:

- ПО создано по заданию нанимателя, то есть наниматель выдал работнику конкретное служебное задание (письменное или устное) на создание ПО или его части; или

- ПО или его часть создано работником в рамках его служебных обязанностей (эти обязанности должны быть зафиксированы в трудовом договоре или должностной инструкции работника).

Обращаем внимание, что создание произведения должно осуществляться в рабочее время. В случае, если работник находится в отпуске (трудовом, социальном) или на продолжительном больничном, созданное в этот период ПО не будет признаваться служебным.

Почему важно придать ПО статус служебного произведения?

По общему правилу, исключительное право на служебное произведение автоматически возникает у компании-нанимателя. Отличные от этого условия могут быть согласованы между нанимателем и работником в трудовом договоре или ином соглашении.

Для того чтобы ПО считалось служебным, не нужно соблюдать какие-либо формальности (к примеру, регистрировать его).

Рекомендация компаниям — всё же выдавать своим разработчикам задания на создание ПО и просить их готовить отчёты о выполнении. Это позволит конкретизировать обязанности работника (или сразу нескольких), индивидуализировать созданное ПО и решить вопросы бухгалтерского учёта.

ПО разрабатывается по заказу фрилансерами или аутсорс-компаниями

При заказе разработки у третьих лиц, во-первых, рекомендуем в договоре указывать, что все исключительные права на результаты работ в полном объеме переходят к заказчику. При таком условии вы становитесь владельцем прав на созданный объект и можете распоряжаться ими по своему усмотрению.

Момент перехода исключительного права может разниться:

- с момента создания результата работ;

- с момента подписания акта приёма-передачи выполненных работ;

- с момента осуществления полной оплаты выполненных работ и т. д.

Разница в том, что в первом случае права возникают у компании-заказчика, как только объект был создан. При этом составлять акт все равно нужно, акт — это средство индивидуализации того, что действительно было создано и в отношении чего исключительные права перешли. Особенно это актуально для договоров, в которых техническое задание отсутствует или не детализовано. Также акт необходим как первичный учётный документ для отражения в учёте хозяйственной операции.

Во втором случае права будут переданы только с момента подписания акта — до этого правообладателем остается разработчик. В третьем — заказчик становится правообладателем только после осуществления оплаты.

Если ПО передаётся на каком-либо материальном носителе (диске, флэшке), то составляется акт приёма-передачи этого материального носителя.

Права на ПО приобретаются по лицензионному договору с правообладателем

Лицензия на ПО может быть исключительной или неисключительной. Исключительная лицензия означает, что право использовать ПО способами, указанными в договоре, принадлежит только этой организации: ни сам правообладатель, ни третьи лица такого права не имеют. Неисключительная лицензия, соответственно, даёт возможность правообладателю передавать одинаковый объем прав на одно ПО разным лицам или самому использовать это ПО.

Лицензионный договор в обязательном порядке должен содержать условия о:

- ПО, которое передается — необходимо индивидуализировать тот программный продукт, права на который вы получаете;

- способах использования ПО, которые предоставляются лицензией;

- территории действия лицензии;

- сроке действия договора.

Обращаем внимание, что с 15.07.2016 не допускается заключение безвозмездных лицензионных договоров между коммерческими организациями.

Лицензионный договор, заключаемый с автором ПО, имеет свои особенности и дополнительные требования к содержанию, в частности:

- Если авторский договор является возмездным, в нём должны предусматриваться размер авторского вознаграждения или порядок его определения за каждый способ использования произведения, порядок и сроки его выплаты.

- Могут отсутствовать условия о сроке действия и о территории использования ПО. В таком случае договор может быть расторгнут автором после 3 лет с даты его заключения, если лицензиат будет письменно уведомлен об этом не менее чем за 3 месяца. Если в договоре нет условия о территории, на которой допускается использование ПО, лицензия ограничивается территорией Беларуси.

Права на ПО, переданные по лицензионному договору, также могут возникнуть в различные моменты. Все зависит от воли сторон.

Следовательно, аналогично с ситуацией с договором на разработку ПО — документами, подтверждающими возникновение исключительного права на лицензионное ПО, могут быть лицензионный договор, акт к нему или иные документы.

Обратите внимание на то, что лицензия дает ограниченное право на использование ПО в течение определенного срока. То есть исключительное право на ПО остается у лицензиара, а лицензиат получает право использовать ПО — по аналогии с договором аренды имущества, когда собственником вещи является арендодатель, а арендатор лишь вправе в течение некоторого времени использовать эту вещь.

Как уже говорилось выше, лицензия даёт право использовать ПО лишь прямо указанными в договоре способами, что значительно ограничивает права лицензиара. В частности, если в процессе разработки собственного ПО в качестве его составного компонента использовался программный модуль, предоставленный по лицензии, то полностью передать исключительное право (уступить) на собственное ПО нельзя. Точно так же, как нельзя предоставить права на ПО конечным пользователям, если лицензионный договор на составной программный модуль не предусматривает возможность заключения сублицензионных договоров.

Нарушением прав лицензиара будет считаться модификация его программного модуля для адаптации под свои нужды, если право вносить изменения не предоставлено по лицензионному договору.

Права на ПО передаются автором ПО или иным правообладателем

Полная передача исключительного права на ПО происходит на основании договора уступки. Обязательно в договоре должны отражаться следующие условия (в противном случае он не будет являться заключенным):

- ПО, права на которое уступаются;

- размер вознаграждения (порядок его определения) или прямое указание на безвозмездность договора.

После того, как права перешли, новый правообладатель вправе любым способом распоряжаться правами на него. Но за автором (только физические лица) этого ПО остаются так называемые личные неимущественные права: право признаваться автором, право на имя, право на опубликование и иные.

Рекомендуем в договор включать положения, в которых авторы реализуют свои личные неимущественные права. Эти рекомендации актуальны и для договоров на разработку ПО.

Момент перехода прав (и как следствие, документы, подтверждающие его) также может разниться. Смотрите варианты, изложенные выше.

Подытоживая: способов приобретения прав на ПО много, но общим для них является то, что какого-то административного подтверждения возникновения/ предоставления/перехода прав не требуется — достаточно иметь соответствующий договор (трудовой или гражданско-правовой), а также другие необходимые документы (в зависимости от конкретных обстоятельств).

Бухгалтерский учёт возникновения прав на ПО

Появление у компании прав на ПО так или иначе должно быть отражено в бухгалтерском учёте. По той причине, что после создания или приобретения ПО происходят изменения в составе активов, обязательств, собственного капитала, доходов или расходов.

Существует два возможных варианта учёта расходов на создание ПО:

- учёт таких расходов в качестве вложений в долгосрочные активы с возможностью формирования за счёт таких расходов нематериального актива (НМА) по завершении цикла разработки — при соблюдении определенных требований законодательства;

- списание расходов на создание или приобретение ПО на текущие затраты.

Указанные варианты между собой имеют существенную разницу, в силу которой большинство ИT-компаний, особенно стартапы, выбирают второй вариант — путь затрат, а не вложений в долгосрочные активы.

Условно можно назвать два главных отличия:

- налоговые последствия;

- уровень сложности ведения бухучёта.

Путь затрат позволяет в течение всего срока создания ПО отражать расходы по его созданию (например, зарплату сотрудников) на текущие затраты, уменьшающие базу по налогу на прибыль. Это актуально для компаний, которые еще не зарабатывают на своём продукте и используют общую систему налогообложения.

Если же выбрать вариант учёта расходов на создание ПО в форме вложений в долгосрочные активы, то суммы расходов капитализируются «на будущее», в текущем же периоде, пока продукт только создаётся, расходы на его создание не уменьшают базу по налогу на прибыль. Соответственно, если используется общая система налогообложения и у компании есть иные виды деятельности, приносящие прибыль, то неотнесение расходов на затраты увеличивает базу по налогу на прибыль.

Капитализированные расходы на создание будущего НМА начинают «работать» только после завершения разработки и запуска монетизации продукта — в качестве амортизации такие расходы уменьшают базу по налогу на прибыль.

Для компаний, использующих УСН, рассуждения об экономии на налоге на прибыль не актуальны, ведь затраты в принципе не играют в таком случае никакой роли.

Тем не менее, компаний, которые вели бы учёт расходов на создание ПО в виде вложений в долгосрочные активы, практически нет. Причина тому — более сложная система учёта нежели учёт затрат, соответственно больше трудозатрат на бухучёт.

Возникает и другой вопрос: а соответствует ли создаваемая программа критериям долгосрочного актива, и, как следствие, будет ли она соответствовать требованиям к НМА? Не каждое создаваемое ПО может претендовать на статус долгосрочного актива в процессе разработки и статус НМА после завершения разработки. Более того, на начальных этапах разработки оценить, будет ли программа соответствовать большинству критериев НМА, крайне сложно.

Вопросы бухгалтерского учёта объектов интеллектуальной собственности регулируются Инструкцией по бухгалтерскому учету нематериальных активов (далее — Инструкция по НМА), утвержденной Постановлением Минфина от 30.04.2012 г. № 25.

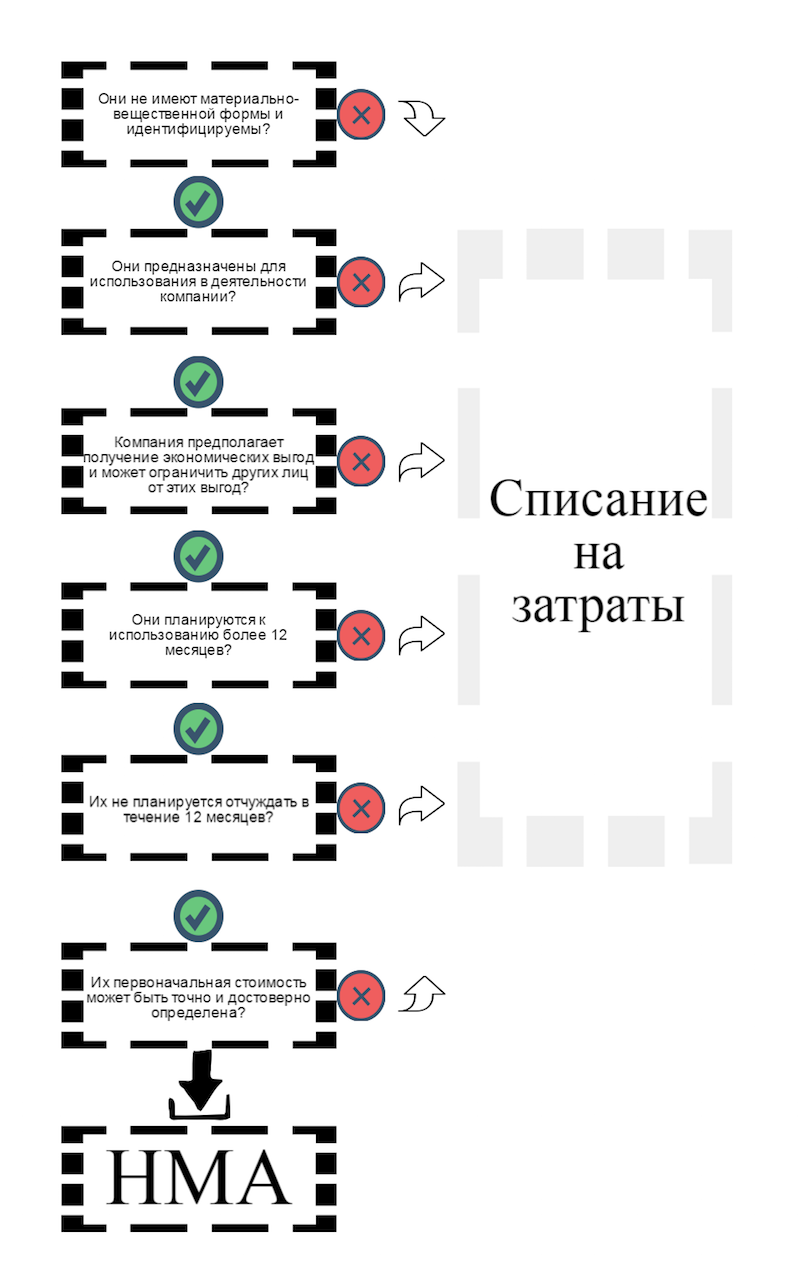

В качестве НМА принимаются к бухгалтерскому учёту активы, не имеющие материально-вещественной формы, при выполнении следующих условий признания:

- активы идентифицируемы, то есть отделимы от других активов;

- активы предназначены для использования в деятельности компании, в том числе в производстве продукции, при выполнении работ, оказании услуг, для управленческих нужд организации, а также для предоставления в пользование;

- предполагается получение экономических выгод от использования активов и можно ограничить доступ других лиц к данным выгодам;

- активы предназначены для использования в течение периода более 12 месяцев;

- организацией не предполагается отчуждение активов в течение 12 месяцев с даты приобретения;

- первоначальная стоимость активов может быть достоверно определена.

То есть, в случае если права на ПО планируется использовать менее 12 месяцев, расходы на создание (приобретение) ПО не должны учитываться в качестве вложений в долгосрочные активы с последующей постановкой на учет НМА.

Также не ведется учет НМА в случае, когда нет убежденности, что использование прав на ПО принесет какую-либо экономическую выгоду.

В таких ситуациях расходы на создание (приобретение) прав на ПО списываются на затраты.

Таким образом, для определения, что же делать с правами на ПО, необходимо ответить на следующие вопросы.

Вместе с тем, Инструкцией по НМА определены иные критерии, при соблюдении которых имущественные права относятся к НМА. В пункте 5 речь идёт о результатах научно-технической деятельности (НТД). Такие результаты связаны с проведением прикладных испытаний и разработок, с получением новых знаний об объекте исследований.

Компьютерная программа создаётся, как правило, не для получения нового знания об объективной действительности, а для использования в коммерческой деятельности, для того, чтобы удовлетворить некоторые потребности её пользователей. С учётом этого можно говорить о том, что компьютерная программа к результатам НТД относиться не будет.

Что не относится к НМА:

- товарные знаки и знаки обслуживания, за исключением случая, когда права на них приобретены при покупке предприятия;

- затраты на маркетинговые исследования;

- клиентская база;

- экземпляры произведений, содержащихся на любых носителях, в которых выражены произведения науки, литературы, искусства, используемые в деятельности компании, и т. д.

Отдельно хотим обратить внимание на ситуацию, когда заключён лицензионный договор и по нему предусмотрена периодическая выплата роялти. Размер последнего часто определяется в процентах от какой-либо суммы (выручки, чистого дохода от использования прав и т. п.). В таком случае первоначальную стоимость прав компания определить не может, а значит, расходы на приобретение данных прав должны списываться на затраты.

Таким образом, во многих случаях приобретение прав на ПО влечёт возникновение у компании обязанности поставить их на учёт как НМА.

НМА принимаются к учёту по счёту 04 «Нематериальные активы» по первоначальной стоимости на основании акта о приёме-передаче нематериальных активов. Поскольку НМА могут поступать из различных источников, то и в бухучёте хозяйственные операции отражаются по разным счетам.

Исходя из нашего опыта, большая часть приобретаемых или создаваемых компаниями программных продуктов подлежит постановке на бухгалтерский учёт в качестве НМА. Тем не менее, как правило, компании идут по пути отражения расходов на создание или приобретение ПО в качестве текущих затрат. В качестве обоснования такого подхода как правило используется довод о том, что это ПО не соответствует критериям долгосрочного актива (в частности НМА): в первую очередь, не предполагается использование компанией ПО более 12 месяцев или не нет уверенности, что ПО будет приносить экономическую выгоду.

Обращаем внимание на то, что учёт НМА является обязанностью организаций, а не их правом. То есть при соблюдении всех признаков НМА объект должен быть поставлен на учёт как нематериальный актив. Соответственно, может возникнуть необходимость объяснять, почему ПО не учтено как нематериальный актив.

На практике многие компании пренебрегают обязанностью учёта объектов как НМА, что может привести к негативным последствиям — вопросам и замечаниям со стороны контролирующих органов, а также к снятию расходов на создание ПО с затрат и перенесению в категорию вложений в долгосрочные активы. По этой причине компаниям, использующим общую систему налогообложения, доначислят налог на прибыль.

Если по факту создания ПО компания приходит к выводу, что оно соответствует критериям НМА, но расходы на его создание учитывались не как вложение в долгосрочные активы, а как затраты, постановка ПО на учёт в качестве НМА возможна по результатам проведенной в компании инвентаризации.

В соответствии с требованиями действующего законодательства, инвентаризация НМА должна проводиться не реже 1 раза в год. По решению руководителя компании количество инвентаризаций может быть увеличено.

Первоначальная стоимость НМА, выявленных в результате инвентаризации как излишки, определяется на дату проведения инвентаризации на основании документов, подтверждающих стоимость аналогичных активов (прейскурантов, каталогов и других), или заключений об их оценке, проведенной лицами, осуществляющими оценочную деятельность (п. 12 и 13 Инструкции № 25).

Согласно подпункту 3.11 пункта 3 статьи 128 Налогового кодекса в состав внереализационных доходов включается стоимость принятого к учёту имущества, оказавшегося в излишке по результатам инвентаризации. Такие доходы отражаются на дату оприходования имущества в бухгалтерском учёте.

Также в проекте «Юрликбез айтишника» читайте:

- Как зарегистрировать ИП и юрлицо

- Выбор системы налогообложения для ИТ-предпринимателей

- Основы ведения учёта для ИП, подача деклараций, ФСЗН

- Работа с зарубежными заказчиками, площадками, соцсетями

- Работа с иностранными контрагентами: экспорт

- Работа с иностранными контрагентами: импорт

- Какие документы оформлять при найме сотрудников

- Всё о проверках и хранении документов

Информация в статье действительна на день публикации, 23.09.2016.

Данные будут обновляться по мере изменений в законодательстве.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.