У рынка началась отрицательная динамика. FreePlay о будущем гиперказуалок в 2022

Иван Спижарский, Head of Publishing в FreePlay, подводит итоги 2021 года для гиперказуальных игр и делится прогнозами на 2022-й.

Иван Спижарский, Head of Publishing в FreePlay, подводит итоги 2021 года для гиперказуальных игр и делится прогнозами на 2022-й.

Иван Спижарский, Head of Publishing в FreePlay, подводит итоги 2021 года для гиперказуальных игр и делится прогнозами на 2022-й.

Иван в игровой индустрии 16 лет. Оперировал мобильными проектами My.Games (Bombastic Borthers, American Dad: Apocalypse Soon) и Nival (Prime World, King’s Bounty: Legions, Defenders). В ноябре 2021 года присоединился к FreePlay.

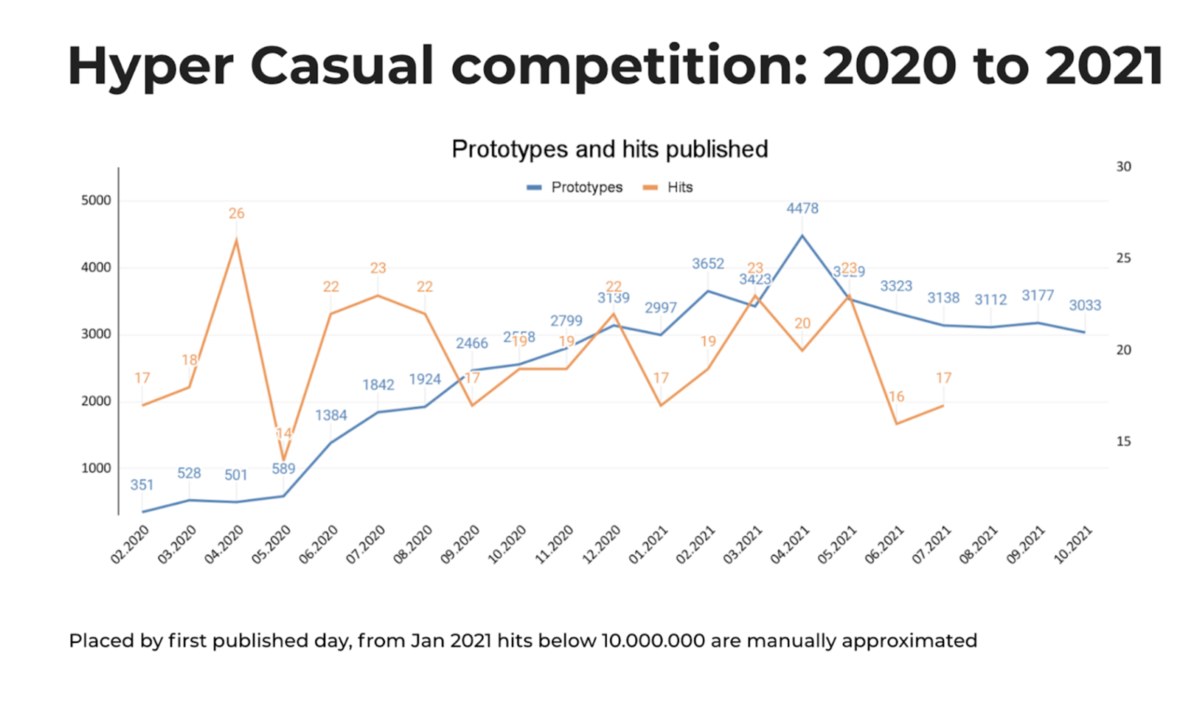

Главным трендом 2021 года я бы назвал возросшие требования к качеству игр. В 2020 году казалось, что крутую гиперказуальную игру могут сделать 1,5 человека дома в гараже. Это привлекало большое количество новых разработчиков. Но всё оказалось не так просто в 2021-м.

Рост с 500 прототипов в апреле 2020 до 4500 прототипов в апреле 2021 года не увеличил в 10 раз количество хитов — игр с $500.000 дохода или 10 000 000 установок. Более того, их осталось столько же, сколько и было.

Есть рост в количестве небольших проектов, но никаких других последствий для рынка этот приток не имел.

Это произошло потому, что рынок гиперказуальных проектов всегда был рынком «победитель забирает все». В гонке за хит побеждают команды, которые умеют быстрее и качественнее реализовать идею. И по мере роста требований к качеству проекта скорость становится менее актуальной. Пример Count Masters от Freeplay это демонстрирует: наличие похожих игр, которые вышли раньше, не помешало ему войти в топ-3 самых популярных раннеров 2021 года. Наряду с еще одним проектом Freeplay — Join Clash.

Для рынка это значит, что появились тренды на:

Большим вопросом для гиперказуалок будет общая ситуация на рынке, который начал демонстрировать отрицательную динамику.

По данным SensorTower, количество установок в Q3 2021 упало на 7% от Q2. Если это означает коррекцию рынка на фоне бурного роста под влиянием внешних факторов, то ситуация будет оставаться похожей на 2021 год с общим курсом на плавную консолидацию. Крах количественной модели вынудит издателей адаптироваться, но в условиях растущего рынка возможно, что даже заточенные на количество прототипов издатели, у которых нет сильных студий, переживут следующий год. Рынок был и пока остается перенасыщенным инвестициями.

В случае же дальнейшего падения нас может ждать куда более суровый вариант. Студии, неспособные выпускать конкурентоспособные проекты, перестанут быть интересны издателям. А сами издатели лучше купят одну сильную студию, чем потратятся на производство 50 сомнительных прототипов. При этом, естественно, у сильных команд будет куда больший выбор.

Для нас 2021 год был удачным:

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

Думаю всё больше людей будут уходить от классических игр, а особенно от тех, которые требуют постоянного доната. Зачем людям играть просто так или вообще ещё вкидывать туда свои деньги, не получая никакой прибыли, если можно в play to earn игры играть и зарабатывать (к примеру в axie infinity).

Насколько я понимаю «play to earn» игры следуют пирамидальной схеме. В самом начале игроки вкладываются в покупку персонажа или ещё чего, после этого заплаченные новыми игроками деньги распределяются между другими игроками за вычетом доли издателя игры. В какой-то момент когда приток новых игроков сократится, вся схема перестаёт работать. Первые вошедшие в игру успеют заработать, но большинство потеряет деньги. И в среднем игрок будет в минусе.

это если нужно персонажа покупать. возможны же и другие cхемы play to earn. Но понятно, что средний игрок либо в нуле или минусе, либо в лучшем случае за счет рекламы заработает какие-то крохи, если издатели будут делиться заработком с рекламы