Если вы производите IT-услуги или работы нерезидентам-физлицам и получаете от них онлайн платежи, то, вероятно, в своей деятельности уже не раз сталкивались с вопросами уплаты НДС, оформления договора и обмена актами выполненных работ.

Акт выполненных работ, который необходимо получить от нерезидента-физлица, обычно, является одним из камней преткновения для отечественных айтишников.

Что происходит на рынке?

Сегодня некоторые IT-компании открывают компанию-представительство в какой-либо Европейской стране, заключают договор между своей белорусской компанией и компанией представительством, согласно которому белорусская компания разрабатывает продукт или услугу, а европейское представительство продает его на территории EC через интернет.

Для этого европейское представительство заключает договор с иностранными поставщиками интернет-эквайринга. Получает валютную выручку на свой счет, оплачивает налоги и другие необходимые платежи, а потом переводит на счет белорусской компании ту часть выручки, которая предусмотрена договором. При этом, у Европейской компании-представительства проходит сотни транзакций в месяц из ЕС. Одна транзакция может равняться от 20 до 500 евро.

При всем при этом, хочется отметить, что условия в Беларуси на интернет-эквайринг гораздо привлекательнее европейских, учитывая тарифную политику, быстроту выплат и другие немаловажные аспекты.

При всем при этом, хочется отметить, что условия в Беларуси на интернет-эквайринг гораздо привлекательнее европейских, учитывая тарифную политику, быстроту выплат и другие немаловажные аспекты.

Предложенная ниже схема работы, уже удачно используется нашими клиентами и не только из IT-сферы. Итак, отбрасываем один из камней, мешающих продавать нерезидентам-физлицам свои IT-услуги и работы. Нашим экспертом выступает Ольга Иваненко, коммерческий директор, консультант по налогам компании ООО «БизнесСтарт».

Когда НДС можно не платить?

Чтобы не попасть под уплату НДС, белорусским экспортерам — производителям (продавцам) интеллектуальных услуг необходимо, чтобы местом оказания этих услуг не признавалась территория РБ.

В пункте 1 статьи 33 Налогового кодекса Республики Беларусь (далее- НК) и в пункте 29 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к Договору о Евразийском экономическом союзе, далее- Протокол) перечислены условия, при которых Беларусь признается местом реализации работ, услуг и имущественных прав при взаимоотношениях с резидентами третьих стран и ЕАЭС соответственно.

Так, согласно подпункту 4 пункта 29 Протокола во взаимоотношениях с резидентами стран- членов ЕАЭС местом реализации работ, услуг, связанных с IT- сферой признается территория государства-члена, если налогоплательщиком этого государства-члена приобретаются:

1. Услуги по обработке информации;

2. Работы, услуги по разработке программ для ЭВМ и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, сопровождению таких программ и баз данных.

То есть, если местом оказания услуг или выполнения работ будет признаваться территория покупателя — нерезидента, продавец услуг или работ — резидент РБ, НДС по их реализации уплачивать не будет.

Если белорусским резидентом оказываются услуги, выполнятся работы, связанные с IT- сферой, но не указанные выше, то местом их реализации признается территория РБ и НДС по реализации таких услуг или работ должен будет уплачивать резидент РБ.

Документами, подтверждающими место реализации работ, услуг, являются:

1. Договор (контракт) на выполнение работ, оказание услуг, заключенный налогоплательщиками государств-членов;

2. Документы, подтверждающие факт выполнения работ, оказания услуг;

3. Иные документы, предусмотренные законодательством государств-членов.

Если речь идет о договорах с резидентами третьих стран, то согласно пункту 1 ст.33 НК местом реализации работ, услуг, имущественных прав признается территория Республики Беларусь, если покупатель (приобретатель) работ, услуг, имущественных прав на объекты интеллектуальной собственности осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь.

Если речь идет о договорах с резидентами третьих стран, то согласно пункту 1 ст.33 НК местом реализации работ, услуг, имущественных прав признается территория Республики Беларусь, если покупатель (приобретатель) работ, услуг, имущественных прав на объекты интеллектуальной собственности осуществляет деятельность на территории Республики Беларусь и (или) местом его нахождения (местом жительства) является Республика Беларусь.

Кстати, в случае, если покупатель работ, услуг, имущественных прав на объекты интеллектуальной собственности является иностранной организацией, а потребителем являются ее филиал или представительство, которые осуществляют деятельность на территории Республики Беларусь и (или) местом нахождения которых является Республика Беларусь, местом реализации работ, услуг, имущественных прав на объекты интеллектуальной собственности признается также территория Республики Беларусь.

Это касается, в частности:

1. Оказания услуг (выполнения работ) по разработке программ для электронно-вычислительных машин и баз данных (программных средств и информационных продуктов вычислительной техники), их адаптации и модификации, по сопровождению таких программ и баз данных;

2. Оказания услуг по предоставлению дискового пространства для размещения информации на сервере и (или) услуг по его техническому обслуживанию, услуг по проектированию, разработке, оформлению и модификации веб-страниц, созданию баз данных, обеспечению доступа к ним;

3. Оказания услуг, с помощью которых осуществляется поиск и (или) предоставляется заказчику информация о потенциальных покупателях (потребителях).

Соответственно, если местом оказания (выполнения) вышеперечисленных услуг, (работ) будет признаваться территория покупателя, продавец услуг или работ — резидент РБ, НДС по их реализации уплачивать не будет. Если же белорусским резидентом оказываются услуги, выполнятся работы, связанные с IT- сферой, но не указанные выше, местом их реализации признается территория РБ и НДС по реализации таких услуг, работ должен будет уплачивать резидент РБ.

Необходимо отметить, что материал в статье имеет обобщенные комментарии и каждая ситуация требует детальной проработки.

Как не ошибиться: предлагаем договор оферты или заключаем внешнеторговый договор?

Публичный договор может быть не внешнеторговым в тех ситуациях, когда «по ту сторону» — физлицо-нерезидент. Вместе с тем, если клиентом выступает юридическое лицо-нерезидент, то требуется заключать внешнеторговый договор с учетом требований Указа № 178. Напоминаем, что требования данного Указа не распространяются на взаимоотношения с нерезидентами-физлицами.

Нужно ли подтверждение от покупателя, что он прочел договор оферты?

«Желательно, чтобы было подтверждение в виде галочки до момента оплаты, что покупатель прочел договор и согласился с условиями. И чтобы в базе где-то формировались контактные данные человека, страна его резидентства. Если подтверждения нет, то надо понимать, как интернет-продавец будет идентифицировать получаемые деньги», — комментирует Оля Иваненко, Коммерческий директор, консультант по налогам компании ООО «БизнесСтарт».

От себя, команды bePaid, отметим, что в случае возникновения спорных ситуаций или чарджбэков вы всегда сможете апеллировать к условиям, на которые согласился ваш покупатель. И не забываем, что в договоре оферты должны быть максимально описаны условия работы и взаимодействия с клиентом.

И еще, невозможно разработать какой-то один универсальный шаблон договора оферты под все случаи, поэтому мы рекомендуем каждому бизнесу обратиться к квалифицированным юристам для составления своего уникального договора, в котором будут предусмотрены все условия взаимодействия и работы с вашими покупателями.

Как правильно прописывать в договоре оферты дату оказания услуг?

«Большинство организаций в Беларуси определяет выручку по отгрузке товара/услуги. Дата отгрузки является датой оказания услуг.

Если в договоре оферты указано, что клиент должен внести оплату за услугу после 50% выполненных работ, то встает разумный вопрос: В течение, какого времени продавец обязуется оказать услугу?- добавляет Ольга. -Как определяется дата оказания услуги для отражения поступившей выручки? Это принципиальный вопрос для учета. В договоре не должно быть неопределенности и таких фраз как «в течение 30 дней».

Продавец должен четко прописать в своем договоре, что датой оказания услуг является, например, пятый рабочий день после поступления оплаты, — уточняет Ольга Иваненко.

Продавец должен четко прописать в своем договоре, что датой оказания услуг является, например, пятый рабочий день после поступления оплаты, — уточняет Ольга Иваненко.

Если вы работаете по 100% предоплате, то в договоре оферты надо указывать, что датой оказания услуг является, к примеру, последнее число каждого месяца. Соответственно, датой включения поступивших денег в выручку будет являться дата оказания услуг».

Можно ли отказаться от актов и использовать реестр платежей процессора электронных платежей bePaid?

Акт приема-передачи товара или акт оказанных услуг являются императивным требованием налогового законодательства, который подтверждает получение дохода от нерезидента при экспортной торговле цифровым товаром или услугами, и проверяется контролирующими органами. Такие документы должны в обязательном порядке отражаться в учете продавца.

Вопрос в том, каким образом можно оформить акт в соответствии с нашим законодательством и доказать, что деньги, за цифровые товары/услуги, реализуемые дистанционно, были получены от нерезидентов.

В отношениях с нерезидентами-физлицами акты не требуются и могут использоваться реестры, однако в случае, если потребителем выступает юридическое лицо, то внешнеторговая операция должна закрываться актом и должен иметься первичный учетный документ.

А если нет возможности обмениваться актами с физлицами, получая онлайн платежи?

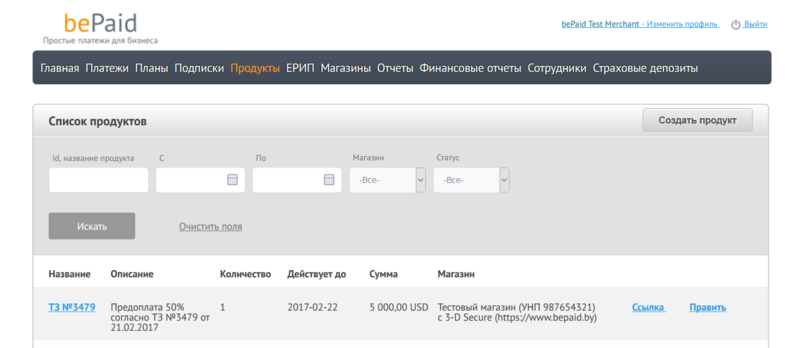

«Если у вас нет возможности обмениваться бумажными актами с вашими покупателями, физическими лицами, в договоре оферты необходимо прописать, что акт оказания услуги является односторонним и что услуга считается выполненной, например, на 5 день после оплаты. Моментом оплаты считается уведомление в систему процессора электронных платежей bePaid, что транзакция/платеж от такого-то контрагента согласно техническому заданию № … (далее- ТЗ №) прошел успешно».

Поскольку деньги за услуги, оплаченные банковской картой вашего клиента, банк-эквайер зачисляет на ваш расчетный счет лишь на 2-3 день с момента оплаты, то датой оплаты является дата уведомления об оплате в систему bePaid. А с момента подтверждения, что транзакция/оплата завершена успешна, банк-эквайер гарантирует, что деньги по этой транзакции будут обязательно получены торговцем.

Я не зря упомянула про номер технического задания, он должен быть уникальным номером, по которому связываются все платежи от конкретного заказчика, особенно если вы работаете по предоплате.

Я не зря упомянула про номер технического задания, он должен быть уникальным номером, по которому связываются все платежи от конкретного заказчика, особенно если вы работаете по предоплате.

Считайте, что номер ТЗ = Идентификатор заказчика. И этот момент нужно прописать в договоре оферты, более того включить в учетную политику компании. ИП может сделать распоряжение по учету, если он работает один, или приказ по учету, если есть сотрудники, в котором описать правила, которыми он пользуется для учета».

А как правильно учитывать выручку, если продавец работает по предоплате?

«Приведу пример, — комментирует Ольга. — Вы оказываете услугу и у вас в процессе выполнения заказа возникает несколько платежей: предоплата и окончательна оплата. Поскольку предоплату вы не включаете в выручку текущего месяца, нужно доказывать документально, что это была именно предоплата.

Т.е., в феврале к вам поступила предоплата, а в марте окончательная оплата, каким образом, вы, получив окончательную оплату, сможете вытянуть предоплату и привязать ее к этой дате, к сумме и включить в выручку?

Когда вы выставляете счет клиенту в рабочем кабинете bePaid, вы обязательно указываете №ТЗ и указываете, что это предоплата, или окончательный расчет. В последующем, в системе bePaid, вы выгрузите реестр оплат, где будет видно, когда и по какому №ТЗ к вам поступила предоплата и окончательная оплата.

Ваш же клиент, в момент оплаты счета, видит на платежной странице №ТЗ, сумму, предоплаты или окончательного расчета, наименование продавца».

Ваш же клиент, в момент оплаты счета, видит на платежной странице №ТЗ, сумму, предоплаты или окончательного расчета, наименование продавца».

А если это единоразовый платеж по факту оказания услуг?

Есть факт оказания услуг и нужно, чтобы платеж поступал в минимально короткое время. Исходя из самого договора, должно быть совпадение чуть ли не в 2-3 часа и факт оказания услуги, и факт получения денег.

Эксперт говорит, что описанная ситуация по работе с физлицами-нерезидентами и возможности неуплаты НДС при оказании им услуг, связанных с IT-сферой, не отражена в НК, и является исключением из правил.

Каждый продавец, который будет получать деньги по банковским картам через интернет от клиентов –нерезидентов за услуги, которые не являются объектом для исчисления НДС (в данной ситуации, местом оказания услуг не является территория Республики Беларусь), должен сделать свой запрос в налоговую инспекцию о правомерности неуплаты налога и получить письменный ответ. Только этот запрос спасает от штрафных санкций. Опять-таки, не от налога, потому что никто не знает, через какое время мнение налоговой инспекции изменится, оно спасает только от штрафных санкций.

С уважением,

Команда bePaid. Простые платежи для бизнеса.

")

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.