«Кодили два года по вечерам, потому что бесил Excel»: как четверо друзей превратили пет-проект в финтех-стартап

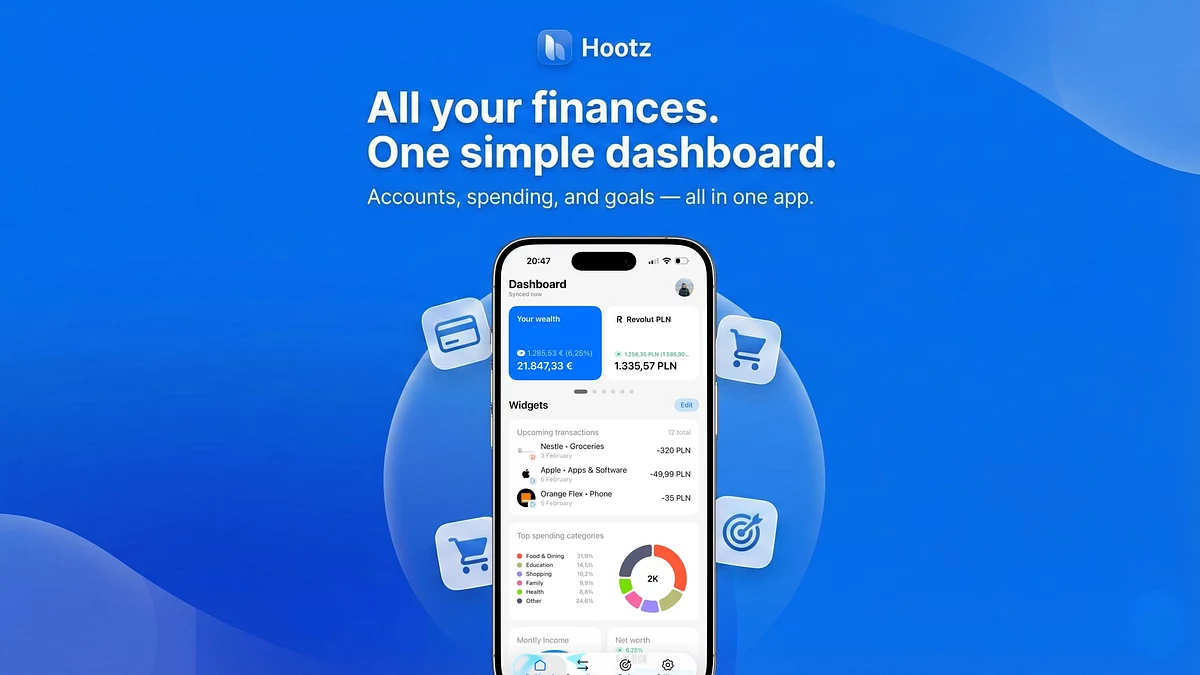

Что делать, если ты сеньор, который ненавидит Excel, а твои деньги «размазаны» по трём странам и пяти банкам? CEO нашёл техлида на свадьбе друга, а финансиста — среди приятелей из «Нархоза», чтобы решить эту проблему. Так появился Hootz — приложение, которое собирает счета из разных банков и автоматически классифицирует транзакции.

Что делать, если ты сеньор, который ненавидит Excel, а твои деньги «размазаны» по трём странам и пяти банкам? CEO нашёл техлида на свадьбе друга, а финансиста — среди приятелей из «Нархоза», чтобы решить эту проблему. Так появился Hootz — приложение, которое собирает счета из разных банков и автоматически классифицирует транзакции.

Для многих фаундеров из нашего региона старт бизнеса начинается не с раунда инвестиций, а с личной боли. У команды Hootz триггером стала релокация. До переезда финансы были понятны, а после — превратились в хаос: зарплатная карта в PKO, сбережения в другом банке, «подушка» в крипте, а текущие траты — через Revolut.

Чтобы собрать этот пазл, четверо друзей работали по графику «вторник, четверг, суббота» после основной работы. Тратили свои время и деньги и пилили продукт, хотя в App Store уже были сотни аналогов. Но у них была причина: существующие в Европе решения работали так, будто на дворе всё ещё 2015-й.

Поговорили с CEO Hootz Артёмом Кочергиным о том, как создать финтех на чистом энтузиазме, почему Open Banking оказался сложнее, чем в презентациях, и зачем вообще делать свой «велосипед» на перегретом рынке.

«Чувствовал себя как в барбершопе, где отлично стригут, но подают отвратительный кофе»

До того как прийти в ИТ, Артём успел поработать в банках, страховании, лизинге и даже владел сетью кофеен.

— Я всегда хотел делать что-то своё, — рассказывает он. — Но в ИТ я попал лет семь назад, начав с позиции PM. Сейчас я совмещаю несколько ролей — Delivery, Account и Product Management.

Оказавшись в Польше лицом к лицу с тем самым «финансовым хаосом» эмигранта, Артём первым делом попытался найти готовый инструмент.

До переезда он пользовался ZenMoney, но в Европе приложение начало странно вести себя с балансами счетов. Да и, откровенно говоря, дизайн и UX там застряли где-то в 2008 году.

— Я смотрел на местные приложения и чувствовал себя как в барбершопе, где отлично стригут, но подают отвратительный кофе. Вроде работает, но пользоваться не хочется. Либо функционал калькулятора, либо UX устарел лет на десять.

«Нашёл лида на свадьбе»

Я решил: если нормального инструмента нет, я сделаю его сам. Но поднимать финтех в одиночку — задача не из лёгких. Сначала я пошел по классике: прочитал книгу «Спроси маму» и провёл 20–30 интервью с друзьями. Оказалось, проблема «болит» не только у меня: кто-то страдал постоянно, кто-то — эпизодически, но удобного решения не было ни у кого.

— Команда собралась случайно, — вспоминает Артём. — На свадьбе друга я разговорился с братом виновника торжества, который оказался крутым бэкенд-лидом. Он сказал: «Я в деле» и привел знакомого iOS-разработчика. Потом я встретился со старым товарищем, с которым мы в 2013-м поступали в «Нархоз» — он отлично шарит в финансах и понимает, как правильно транслировать данные пользователю.

Так их стало четверо. Роли распределились органично: технари пилят код, финансист отвечает за логику данных, а Артём стал «человеком-оркестром», закрывающим всё остальное.

Два года разработка шла в режиме «вторая смена».

— У нас был график: созвоны по вторникам, четвергам и субботам. В начале мы работали на чистом энтузиазме, без зарплат, движимые только желанием сделать инструмент для себя. Но проект рос, и со временем мы наняли извне ещё трёх разработчиков, тестировщиков и целую команду UI/UX-дизайнеров.

«Первые полгода вообще не писали код —рисовали флоу и UI в Figma»

Дизайн для Hootz стал не просто визуальной обёрткой, а одним из главных приоритетов. Команда с самого начала хотела уйти от образа скучной бухгалтерской таблицы.

— Первые полгода с лишним мы вообще не писали код — только рисовали флоу и UI в Figma, — рассказывает Артём. — Над приложением трудились несколько UI/UX-дизайнеров с серьёзным бэкграундом и глубоким пониманием iOS-экосистемы. Мы старались взять всё лучшее из дизайн-языка Apple: использовали актуальный стиль Liquid Glass и максимально опирались на нативные решения.

Пользователи это замечают: интерфейс интуитивно понятен, а все элементы расположены ровно там, где их ожидаешь увидеть в системе. Приложение ощущается «своим».

Особая история — это маскот. Сову-героя с нуля отрисовывал отдельный графический дизайнер в команде.

— Нам часто говорят, что мы чем-то напоминаем Duolingo, — смеётся CEO. — Но честно скажу: в момент создания персонажа мы об этом совсем не думали. Просто хотели добавить приложению характера и сделать финансы менее пугающими.

«Сделали переводчик с „банковского“ на человеческий»

Главная фича Hootz — автоматизация. Команда не хотела делать очередную «рисовалку», куда надо вбивать траты руками.

— Мы пошли по пути Open Banking. Звучит как мечта разработчика: есть единый стандарт (PSD2), который обязывает банки отдавать данные по API. Мы думали: «Сейчас подключимся, и всё полетит».

Но на деле всё оказалось сложнее.

Во-первых, нельзя просто взять и постучаться в API нужного банка. По закону нужен сертифицированный шлюз-посредник. А это B2B-интеграция и совсем другие чеки.

— Мы платим провайдеру за каждый подключенный счёт пользователя, — объясняет Артём. — Это главная статья расходов, но без неё ничего не заработает. Зато через один шлюз мы сразу получили интеграцию с 2500+ банками в 30 странах. В планах — добить до 5 тысяч.

Во-вторых, сами данные. Банки отдают не красивые названия магазинов, а сырой технический лог в духе PAYU *UBER WAW 12345 или ZABKA 4567 KRAKOW PL.

— Если вывалить это в интерфейс, юзер закроет приложение и больше не вернется, — говорит фаундер. — Нам пришлось разработать набор многоступенчатых эвристических алгоритмов, которые анализируют транзакции под разными углами. По сути, это переводчик с «банковского» на человеческий. Весь этот технический шум превращается в понятную запись: «Ага, это Biedronka, значит, категория „Продукты“».

«А вы не украдете мои деньги?»

Этот вопрос команда слышит постоянно. Разрабатывая архитектуру, Артём с коллегами исходили из принципа «нулевого доверия»: система должна быть спроектирована так, чтобы доступ к данным был невозможен даже для тех, кто её написал.

— Мы сами параноики, — говорит CEO. — Поэтому мы сразу отказались от хранения чувствительных данных. Вы не вводите логин и пароль от банка внутри Hootz. Авторизация проходит на стороне банка (как вход через Google), а мы получаем только зашифрованный временный токен.

Более того, архитектура построена на Read-only доступе. Приложение технически видит историю операций, но у него нет «рук», чтобы перевести деньги. API банков просто не дает таких прав сторонним сервисам.

— И главное: мы не продаём данные, — добавляет Артём. — Наша бизнес-модель — это сервис, а не торговля вашей финансовой жизнью. Мы шифруем и анонимизируем персональные данные в строгом соответствии с требованиями GDPR. Даже в случае несанкционированного доступа их невозможно напрямую связать с конкретным пользователем — для постороннего они так и останутся бесполезным набором цифр.

«Меня волнует только одно — я вообще богатею или беднею?»

Пока мы пилили приложение, у нас было много споров о том, как вообще люди должны относиться к деньгам. Мы поняли, что большинство приложений пытаются сделать из пользователя бухгалтера. Мы пошли другим путём.

— Я часто использую метафору с чисткой зубов, — говорит Артём. — Никто ведь не просыпается с криком: «Ура, я иду чистить зубы!». Это скучно. Но мы делаем это, чтобы зубы не выпали. С Hootz та же логика. Тебе не нужно «любить» учёт финансов. Тебе нужно один раз настроить синхронизацию и заходить раз в неделю, чтобы убедиться: «Окей, я не вылетел в трубу, burn rate в норме».

Ещё одна вещь, которая бесила нас в других трекерах — они «ломаются» на обычных жизненных ситуациях. Например, вы заплатили за компанию в баре, друзья вернули долг — приложение записало это в «доход», и статистика поплыла. Поэтому мы заморочились с честной математикой: Hootz умеет сплитить чеки и учитывать долги правильно, не искажая картину.

В конце концов, мне как разработчику не так важно, сколько я потратил на латте. Мне важно: я вообще богатею или беднею? Мы сместили фокус с микроменеджмента на Net Worth. Приложение берёт все твои активы и вычитает обязательства. Получается одна цифра. Если она растёт — ты молодец, можно не париться из-за лишней чашки кофе.

Команда говорит, что хочет сделать финансовый учёт менее «бухгалтерским» и более понятным.

— Нас не учили обращаться с деньгами в школе, — рассуждает CEO. — Поэтому мы делаем инструмент, который не пугает «красными минусами», а обучает. В планах — добавить геймификацию для детей (в стиле Duolingo), чтобы следующее поколение умело копить не только на кредиты, но и на мечты.

«Наша цель — не стать корпорацией, а сделать продукт, который помогает»

Сейчас Hootz вышел из стадии «для друзей» в публичный релиз на iOS.

— Мы привлекли небольшие деньги от ангела, но всё уходит на инфраструктуру: оплату серверов, платные API банков, запуск рекламы и интеграции с блогерами, — говорит Артём. — Мы всё ещё не платим себе зарплату.

Наша цель — не стать корпорацией, а сделать продукт, который реально помогает. Если он облегчит жизнь хотя бы паре тысяч человек — это успех.

Прямо сейчас приложение работает как единый дашборд для всех ваших активов. Вы подключаете Revolut, PKO, Santander или любой другой из 2500+ поддерживаемых банков, и приложение сводит балансы в разных валютах к одной цифре.

Внутри — никакой рутины. ML-алгоритмы сами чистят выписки от мусора, превращая PAYU *UBER в просто «Такси», и раскидывают траты по категориям.

Даже такие мелочи, как долги друзей за общий счёт в баре, тут учтены: они фиксируются отдельно и не портят вашу статистику расходов.

В планах: встроенный ИИ-ассистент. Ему можно будет задать вопросы вроде «Сколько я потратил на доставку еды?» или «Хватит ли мне на отпуск?». Также появятся семейный доступ, интеграция с криптобиржами и геймификация для детей, чтобы те с ранних лет учились копить на чупа-чупс.

Если вы устали от Excel, сложных и архаичных мобильных приложений и хотите навести порядок в финансах без лишних усилий — попробуйте Hootz.

А чтобы тестировать было приятнее, разработчики дают 2 месяца бесплатного доступа по промокоду DEVBY26.

Кто кому сколько должен? Owerly отвечает вместо калькулятора

Пятеро друзей встречаются в Грузии — кто-то из Минска, кто-то из Варшавы. Один бронирует квартиру на Airbnb, второй покупает продукты, третий платит за такси, четвёртый за кафе на Агмашенебели. К концу поездки — хаос из чеков, скриншотов и «я тебе скину позже».

А потом начинается самое весёлое: кто кому сколько должен? Калькулятор, заметки, «да ладно, потом как-нибудь». В итоге либо кто-то в минусе на пару сотен долларов, либо через месяц — неловкие напоминания в личку.

Owerly делает это за вас: записали траты — приложение посчитало, кто кому должен. Прямо в Telegram, где вы уже общаетесь. Никаких установок и регистраций. Добавили бота в чат — и всё.

«Если делаешь 35 млн в год, не важно, что у тебя под юбкой». Как СЕО Woofz прошла путь до совладелицы многомиллионной компании

Может, вы видели её на конференциях, куда в прошлом году она летала по 2-3 раза в месяц. А может, пользуетесь приложением для собачников и собак Woofz, которое она придумала и начала продвигать на «голом» рынке. devby поговорил с Натальей Шахметовой — основательницей компании nove8 и СЕО нескольких мобильных приложений — о бизнесе, синдроме самозванца и необходимости воспитывать в себе лидера.

")

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

Вы сравнивали себя с конкурентами, например, ZenMoney? В чем ваше преимущество?

Молодцы, не останавливайтесь. Ждём стартап со списком покупок