Как у беларусов с деньгами и ипотекой в Польше — в каких банках (не) ущемляют. Ресёрч

Dzik Pic провёл большой опрос читателей про то, какими финансовыми инструментами в Польше они пользуются, с какими трудностями сталкиваются в банках и удалось ли им получить ипотеку. Мы выбрали самое любопытное из результатов.

Dzik Pic провёл большой опрос читателей про то, какими финансовыми инструментами в Польше они пользуются, с какими трудностями сталкиваются в банках и удалось ли им получить ипотеку. Мы выбрали самое любопытное из результатов.

В опросе приняли участие 670 человеков. Средний респондент проживает в Польше, имеет временный ВНЖ, работает на умове о праце, получает доход в злотых и платит налоги по шкале. Имеет сберегательный счёт, вклады, акции, облигации, ETF и т. д. Откладывает на чёрный день, но не доверяет пенсионным фондам.

Накопления

А вот как именно читатели Dzik’а откладывают на будущее (здесь и далее респондентов меньше 670-и, потому что не все откладывают, пользуются финансовыми инструментами и т. д.).

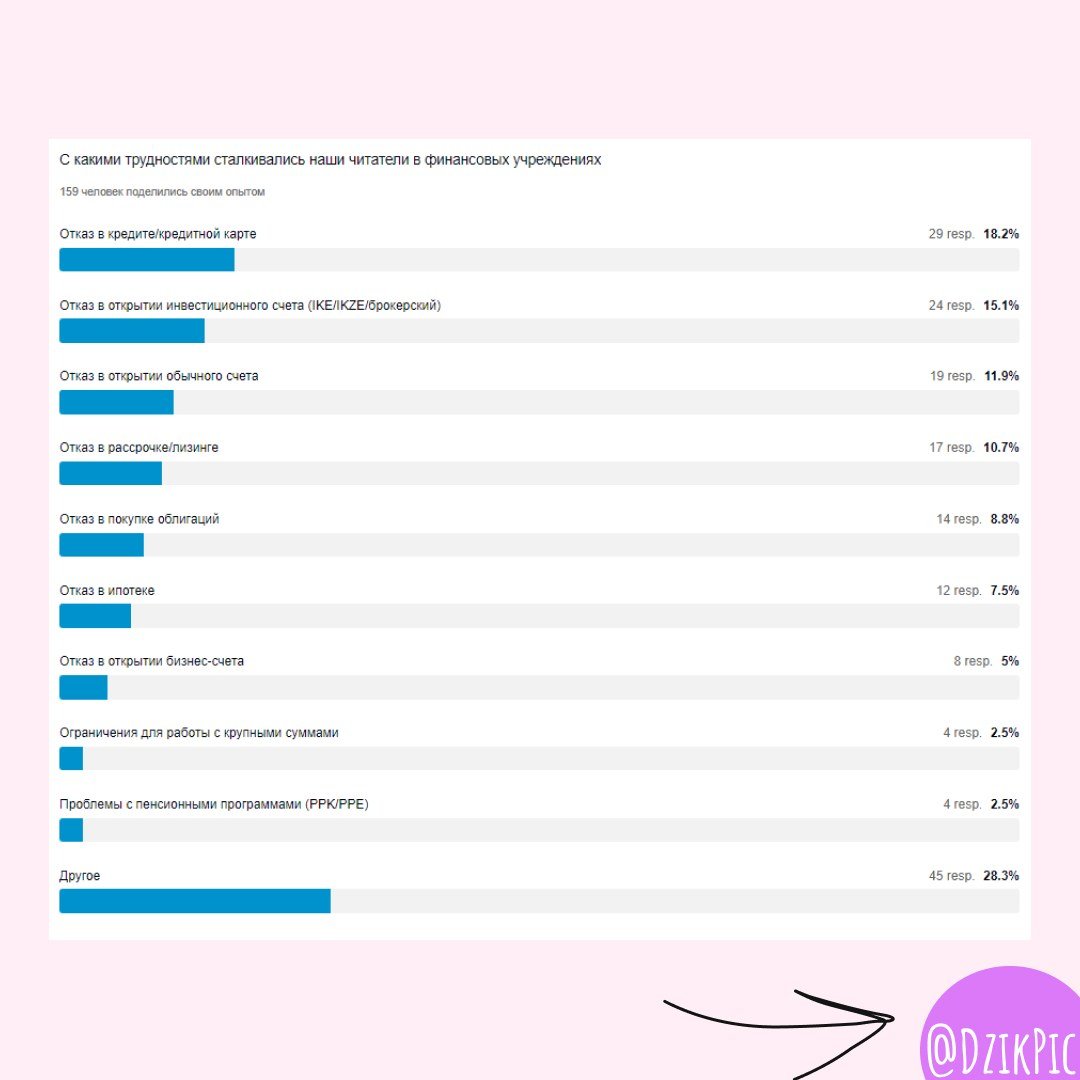

Проблемы в банках

Большинство (63,3%) не сталкивалось с отказом в использовании каких-либо финансовых инструментов из-за своего паспорта или правового статуса).

21,5% выбрали ответ «Да, <сталкивался>, у меня на тот момент был вид на жительство и беларуский паспорт». Вот что это за трудности.

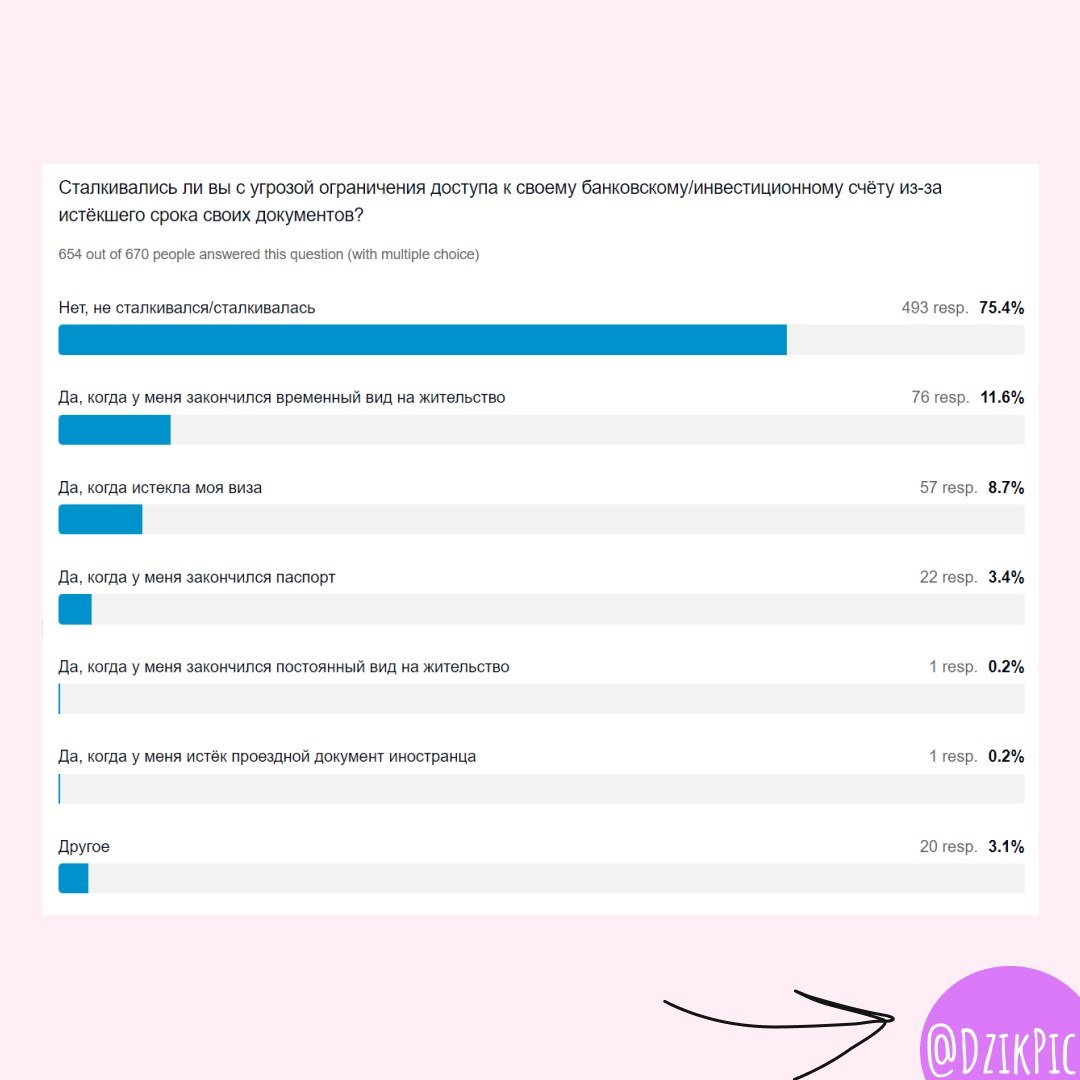

Каждому четвёртому грозили ограничить доступ к счёту из-за истёкших документов: ВНЖ, визы, паспорта.

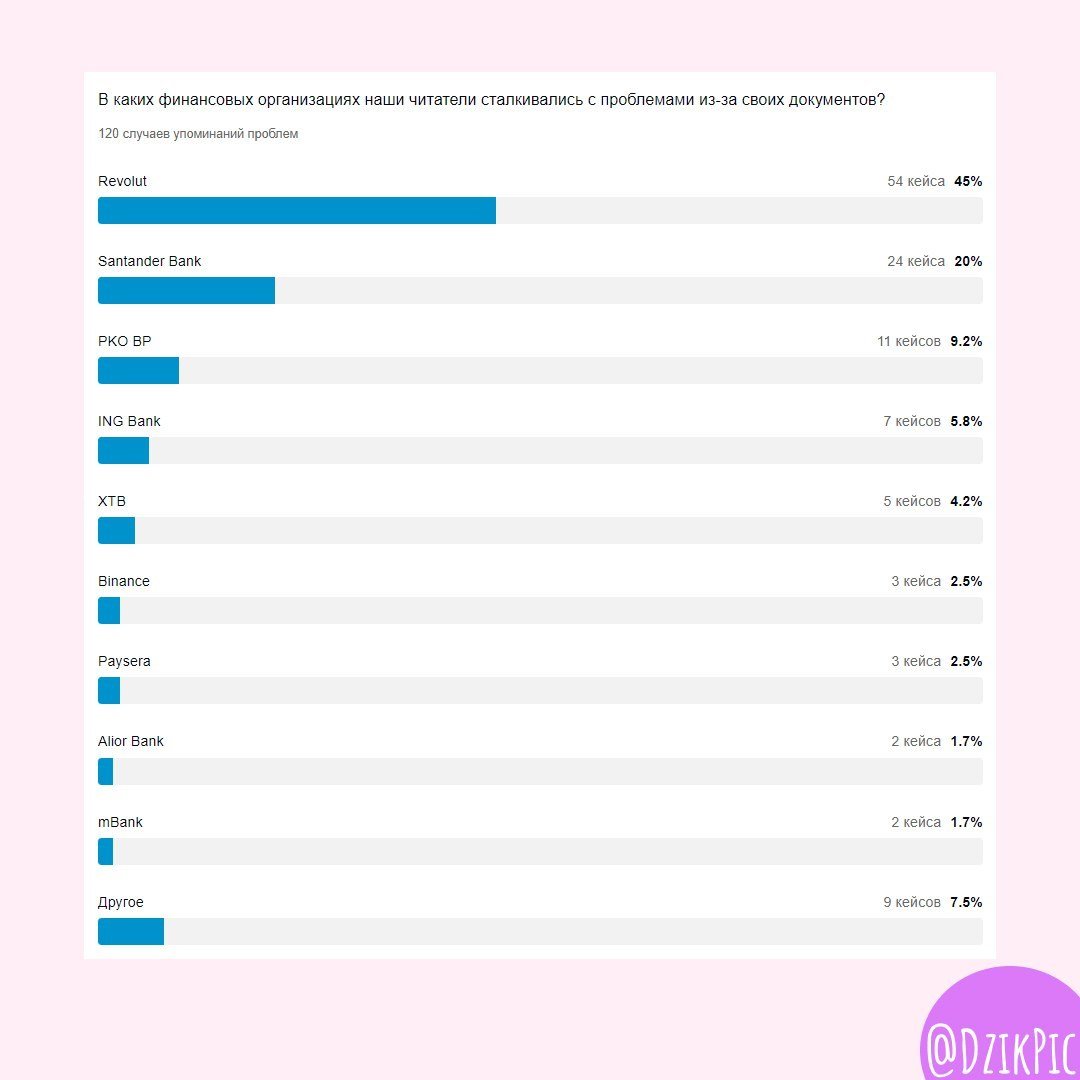

Чаще всего палки в колеса мигрантам в Польше вставлял британско-литовский необанк Revolut, на втором месте — польский Santander.

Вот что, например, пишут об этом читатели:

«Мне заморозили счет в банке Santander, туда не могла поступить моя зарплата и я не мог делать переводы. А ирония в том, что этот же банк рассматривал в тот момент времени заявку на кредит и звонил мне с вопросом, почему я не получил зарплату в этом месяце».

«Revolut. Пришлось долго объяснять про красный штамп о подаче на ВНЖ и сроки его ожидания».

Недвижимость. Ипотека

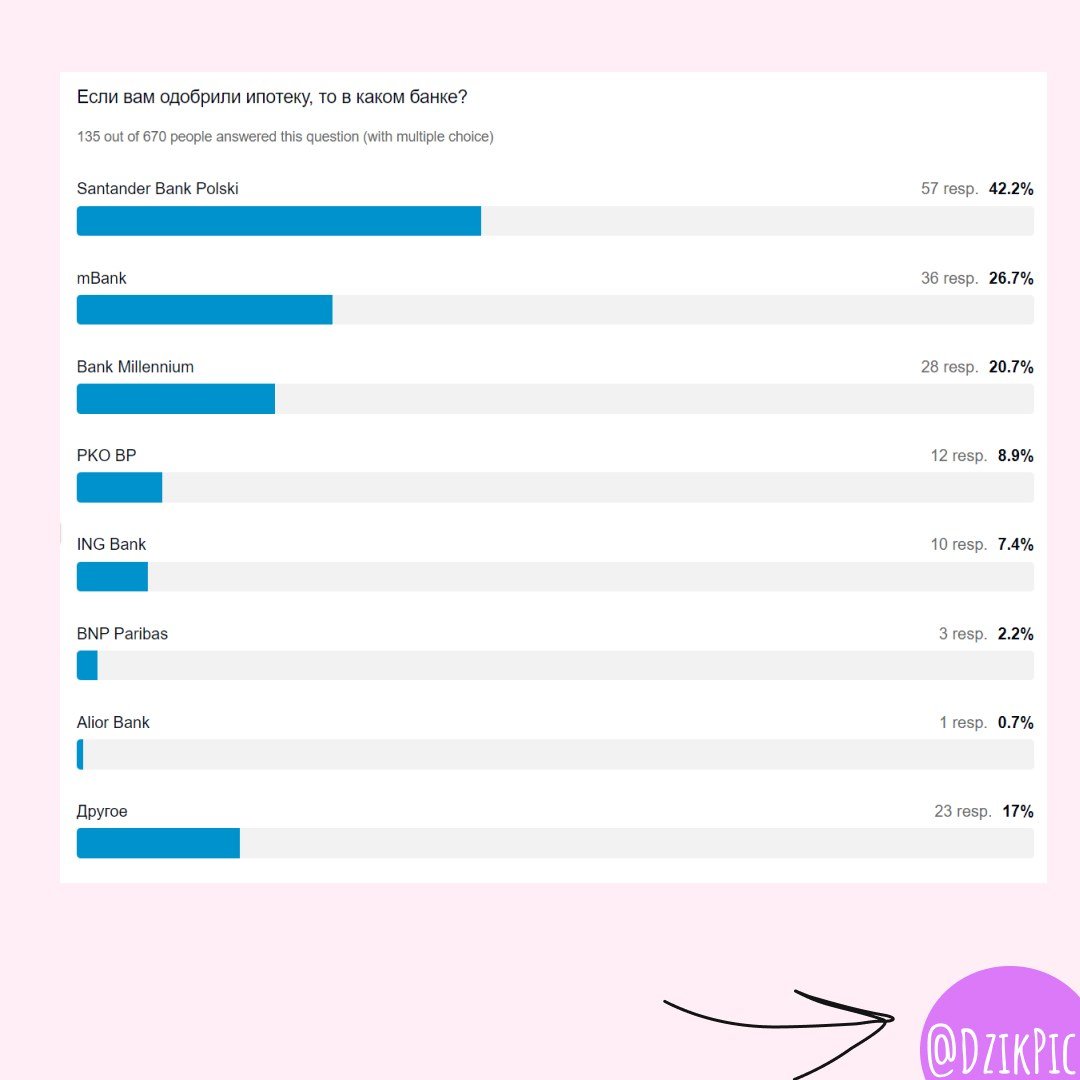

27% опрошенных уже купили недвижимость в Польше. Большинство из этих счастливчиков поспользовались ипотекой. Почти каждый пятый просто разбил копилку, и ему хватило. Почти каждый десятый смог взять кредит (в том числе по уже отменённой программе льготного кредита под 2%).

Чаще всего ипотеку участникам опроса одобрял Santander (раньше этот банк одобрял кредиты даже иностранцам на визе, но потом изменил политику). На втором месте — mBank, на третьем — банк Millennium, и на четвёртом PKO BP.

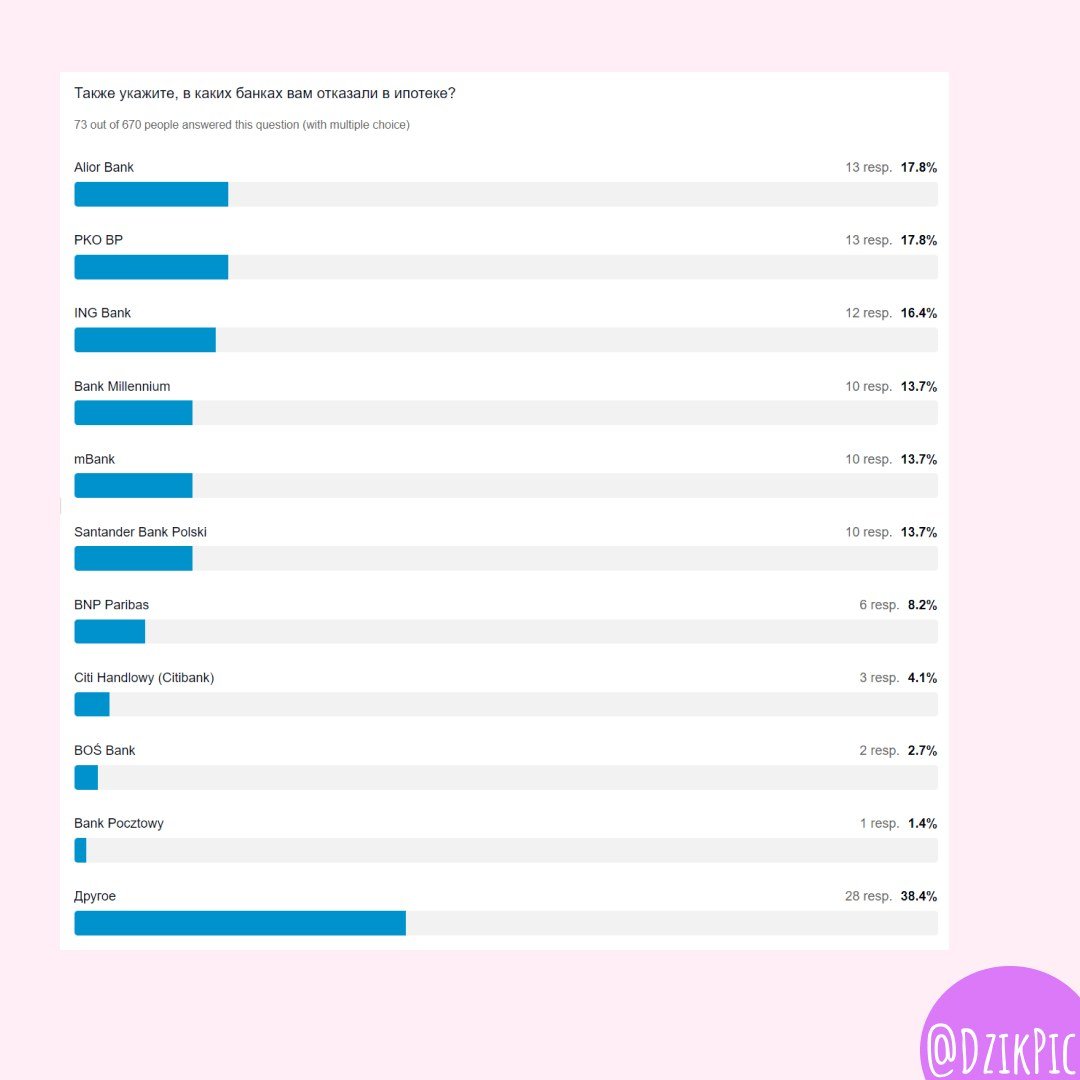

По отказам, если не учитывать «Другое», лидируют Alior Bank, PKO BP, ING Bank, а также Millennium, mBank и Santander.

Польский МИД отписался про визы: виноват спрос. Посредника мониторят

МИД ответил на петицию про недостатки в работе визовых центров VFS Global Services в Беларуси. Говорит, все под контролем, просто слишком много желающих.

дадут 1600 рублей вместо зп. И есть условие")

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

А почему задали вопрос только про угрозы ограничения доступа к счетам? Оказалось, что у некоторых банков это не только угрозы.