$400 за два дня. Две истории, как беларусы пытаются приумножить айтишную зарплату

Кому-то торговля на бирже помогает накопить на пенсию к старости, а кому-то — досрочно выйти на неё после десяти лет работы: два рассказа о плюсах, минусах и подводных камнях непрофессионального инвестирования.

Кому-то торговля на бирже помогает накопить на пенсию к старости, а кому-то — досрочно выйти на неё после десяти лет работы: два рассказа о плюсах, минусах и подводных камнях непрофессионального инвестирования.

Если интересуетесь инвестициями или хотите попробовать себя в роли трейдера — можно посмотреть на Capital.com. Это платформа, где торгуют CFD на акции, валюты, индексы и крипту. Есть обучающие материалы и понятный интерфейс, чтобы не теряться на старте.

* СFD — сложные инструменты, связанные с высоким риском быстрой потери средств из-за левереджа. От 74 до 89% аккаунтов розничных инвесторов теряют деньги при торговле CFD с этим брокером. Убедитесь, что вы понимаете, как устроена CFD-торговля, и что вы можете позволить себе высокий риск потери средств.

Для многих айтишников инвестиции в финансовый рынок и торговля активами стали привычным делом. Особенно охотно частными трейдерами становятся специалисты, которыеработают в финтехе и в силу этого неплохо разбираются в тонкостях биржевой торговли. С другой стороны, самостоятельные попытки заняться трейдингом связаны с определённым риском и не всегда приводят к успеху.

Почему беларусы пытаются самостоятельно торговать на биржах, как они входили в это дело, какими инструментами пользовались — и какие получают прибыли? Поговорили с непрофи-инвесторами, один из которых торгует из Польши, а второй — из Калифорнии.

«Я делаю себе пенсию»: польский опыт

Михаил* живёт в Польше и занимается инвестированием с одной определённой целью:

— Мой «трейдинг» — это не то, чем я зарабатываю на жизнь или на мелкие расходы. В рамках IKE/IKZE я делаю себе пенсию, покупая акции и ETF (IKE/IKZE — это добровольные пенсионные счета в Польше, которые позволяют откладывать деньги на будущую пенсию, пользуясь налоговыми льготами — Прим. devby).

Около двух лет назад я начал задумываться о пенсии. Тогда мне было 40, понимаю, что делать это нужно было раньше. Но тем не менее. На польский ZUS (аналог беларусского ФСЗН) я надежд не возлагаю, не доверяю этому институту. Поэтому я решил попробовать легально минимизировать, насколько это возможно, взносы в ZUS и откладывать деньги на пенсию самостоятельно.

Я узнал, что такое IKE, IKZE, PPK («Планы накопления капитала», ещё одна добровольная часть польской пенсионной системы, которая софинансируется работником, работодателем и государством — Прим. devby). Узнал, как работают пенсионные фонды. И решил, что IKE и IKZE для меня — это лучшие варианты. А PPK воспользуюсь, если будет возможность.

IKE и IKZE предоставляют налоговые льготы и дают возможность самостоятельно покупать ценные бумаги — либо доверить капитал под управление. Ещё одно их преимущество психологическое: это сбережения на пенсию, которые должны быть защищены от импульсивных трат, когда мне вдруг захочется купить лучшую машину или поехать на супер-отдых. До наступления пенсионного возраста деньги оттуда достать непросто, это будет связано с налоговыми потерями.

Моя цель — сберечь и умножить деньги, чтобы иметь больше возможностей в старости. Каждый месяц я откладываю средства на это, и делаю это не «из того, что осталось», а наоборот: в первую очередь перевод на сбережения, а потому уже всё остальное.

У меня есть два кошелька: один более «безопасный», другой — более «авантюрный». В «безопасном» я покупаю ETF и не трогаю эти средства. В «авантюрном» я позволяю себе «поиграть в трейдера». Покупаю акции и продаю их. В особо успешных случаях, когда они вырастают на 50-100%, я «срезаю» этот прирост и отправляю его в ETF. Психологически я готов потерять деньги с «авантюрного» кошелька, поэтому не боюсь покупать акции и продавать их. Но делаю это нечасто.

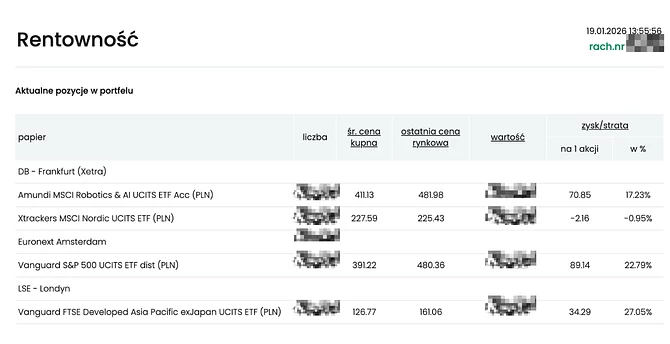

Скриншот рассказчика с ценами на некоторые акции в его портфеле

Я не торгую валютами и криптой, потому что считаю это слишком рискованным. Государственные облигации, в свою очередь, кажутся мне чересчур консервативным инструментом, которые позволяет сохранить капитал, но не помогает существенно его увеличить. Облигации я буду использовать для «подушки безопасности», когда мои пенсионные сбережению будут уже не такими скромными. И приоритетом станет сохранит их, а не увеличить.

Мой вход в сферу таких инвестиций произошёл через услуги маклерского бюро. Я самостоятельно покупаю и продаю ценные бумаги. Ещё слушаю финансовые подкасты и читаю литературу. Но без фанатизма.

Пока мне непросто посчитать прибыльность моих вложений, так как я ежемесячно перевожу деньги то в один, то в другой кошелёк, и капитал увеличивается в том числе и таким образом. Поэтому мне тяжело подсчитать точно, сколько там выходит процентов годовых и какой получается месячная прибыль.

Но я вижу, что всё складывается не худшим образом. За два года такого постепенного откладывания мой безопасный кошелёк вырос на 14,7%, а авантюрный — на 50%. Эти цифры складываются из роста цен на акции и дивидендов, которые я тоже реинвестирую.

Я не хочу раскрывать реальные цифры. Но пример с «авантюрным» кошельком в переводе на деньги выглядит так: если я на протяжении двух лет инвестировал, допустим, 50 тысяч злотых (понемногу каждый месяц, не единоразово), то теперь у меня есть 75 тысяч.

Скриншот рассказчика. В правой колонке видны, в том числе, рекордные показатели роста и падения цен на акции, с которыми ему доводилось сталкиваться за два года трейдинга

Такой результат мне нравится. Но я понимаю, что это акции, и если произойдёт крупный кризис, всё полетит вниз. Впрочем, я убеждён, что с горизонтом планирования в 20-30 лет нужно быть терпеливым и сохранять спокойствие. У меня уже есть примеры, когда одни акции показывали рост в 157%, а другие — падение в 56%.

«Успешно торговать могут и жук, и жаба»: американский опыт

Артём* живёт в Калифорнии и работает в бигтехе (название компании просил не раскрывать). Он считает торговлю акциями не особенно сложным занятием:

— По поводу акций и трейдерства — там успешно торговать могут и жук, и жаба. Большинство тех, кто живёт в Штатах, погрязли в этом. Пенсионные сбережения здесь тоже в акциях, это стандарт. Но в основном управление активами доверяют каким-то фондам или организациям.

До переезда в США тема инвестиций для меня была чем-то из параллельного мира. Как и для многих белорусов всё понимание об инвестициях сводилось к покупке квартир и/или складыванию долларов в носок. К слову, квартиры так и остались в Минске, стоят пустыми.

Многие хаят (кстати, справедливо) американские банки за некоторую устарелость и кривые приложения. Но финансовые инструменты, которые они предлагают, очень продвинутые. И инвестиции в США — это такое же обычное дело, как в Беларуси вклады в беларусских рублях.

Всё начинается с банка, в котором ты заводишь первый счет. Обычно это крупный банк, где есть отдел, который занимается управлением сбережениями. Но пока у меня денег особо не было, я туда не заглядывал.

Первым опытом инвестиций для многих жителей США становится управление пенсионным счётом. Когда мои деньги стали зачисляться на пенсионный счёт, он автоматически попал под управление инвестиционной компании (Fidelity). И мне сразу дали анкету, в которой я должен был указать степень риска инвестирования, который я хочу выбрать. А также приблизительные направления для инвестиций, типы компаний и разбивку моих активов между ними по процентам. Я сделал это полуавтоматом и всё и забыл.

Через год они прислали мне отчёт, сколько они наинвестировали. Тогда я изучил портфель инвестиций и обратил внимание, на то, что там есть ещё и криптовалюта. За вычетом налогов всё это давало прибыль на уровне 15% в год.

Сейчас я неплохо зарабатываю, деньги в нашей семье скапливаются быстрее, чем мы их тратим. Поэтому мы начали думать о покупке инвестиционной недвижимости. Но, сравнив возможный общий доход и расходы на страховки, обслуживание, налоги (даже без учёта человеческого фактора), я понял, что доходность от инвестирования намного выше.

Я зарегистрировался на популярной американской трэйдинг-платформе и «зарядил» пробных $10 тыс, чтобы проверить комиссии и прочие особенности. Оказалось, что при покупке акций комиссии там настолько низкие, что торговать на ней можно практически безлимитно (разумеется, если вы — не бот).

Через два дня мне повезло: из-за сильного скачка у компании, акции которой я купил, я заработал на их продаже чуть меньше $400. Тут я как прозрел. Понимая, сколько денег у меня на сберегательном счету, я почувствовал себя мамкиным инвестором. Хотя и про риски помнил.

В общем, я как лудоман начал партиями снимать деньги со счетов и заряжать их в акции, оставив сумму только на три месяца жизни. Для начала использовал несколько платформ, включая криптовалютную биржу (потому что там процент по операциям с криптой ниже). Покупал и продавал, попивая кофе. Многое сваливалось в минус, но я не фиксировал убытки, а просто ждал месяц-два пока эта компания восстановится.

Несмотря на неплохой доход, через какое-то время мне это начало надоедать. И я задумался над тем, чтобы кто-то управлял этим всем хозяйством. Обратился в свой банк и доверил часть денег им, а часть — инвестиционной компании, которая управляет пенсионным фондом. Себе для игр оставил $100 тыс.

В США же многие успешные частные трейдеры бросают работу и досрочно уходят на пенсию. У меня есть знакомая пара, которая отработала в бигтехе 10 лет. Насобирав за это время пару миллионов, они «вышли на пенсию» и сейчас живут в одной из стран Восточной Европы. Инвестирование такой суммы может приносить $200-300 тысяч в год, в зависимости от рисков.

Но иногда бывают и падения, вроде ковидных лет или экономического кризиса 2008 года.

Я оценивают свой трейдерский опыт как очень крутой. Но есть пара обязательных правил, которые не следует нарушать.

Нельзя инвестировать те деньги, которые тебе нужны. Например которыми ты должен заплатить за аренду/кредит и прочее. Так как иногда акции проседают, и ты теряешь необходимые деньги.

Не стоит торговать на деньги, взятые в кредит.

Выполнение этих правил позволяет не переживать особо, если акции падают, пусть даже сильно.

Я бы советовал заниматься трейдингом, если у вас есть лишние деньги. Американцы и так об этом знают. А вот у многих белорусов нет доступа к инструментам для трейдинга. А часто нет и свободных денег.

* Имена спикеров изменены по их желанию.

** Истории, приведенные в статье, носят ознакомительный характер и не являются финансовыми рекомендациями.

Финансы под контролем: 3 курса для тех, кто хочет управлять деньгами как кодом

Айтишники умеют автоматизировать сложные задачи, минимизироваать рутину и разбираются в новых технологиях. Но когда дело доходит до личных финансов, многие действуют интуитивно: что-то откладывают, что-то инвестируют, но без чёткой системы. В итоге деньги лежат мертвым грузом или, наоборот, растворяются в ежемесячных тратах.

FIRE для айтишников: курсы о том, как уйти на пенсию раньше начальника

Скорее всего, каждому хоть раз приходила в голову мысль: «А если накопить денег, перестать зависеть от зарплаты и заняться тем, что действительно интересно?»

Именно эту идею воплощает концепция Financial Independence, Retire Early, сокращенно FIRE. Финансовая независимость и ранний выход на пенсию — не про роскошь или лотерейный выигрыш. Это система грамотного обращащения с деньгами, чтобы однажды отказаться от гонки за дедлайнами и начать жить по своим правилам.

Инвестиции для айтишников: 5 курсов, чтобы разбираться в ETF и начать торговать на Interactive Brokers

Стабильность — понятие иллюзорное. Технологии меняются быстрее, чем выходит очередной iPhone, а компании мгновенно перестраиваются под тренды и новые бизнес-модели. Поэтому всё больше айтишников задумывается о диверсификации доходов. В частности, через инвестиции в глобальные рынки.

Но начать инвестировать — это не просто открыть счёт на Interactive Brokers и купить первый попавшийся ETF. Надо иметь стратегию, понимать риски и механизмы торговли, владеть инструментами.

Не пытайтесь трейдить. 80% нынешнего мирового объёма трейдинга - алгоритмы, думаете вы сможете переиграть хеджфонды и алгоритмы, которые писали американские профессора и лучшие мировые математики?

Около 92% профессиональных управляющих фондами показывают результаты хуже, чем индекс S&P 500, на горизонте 20 лет.

Обывателю советую покупать S&P 500 по DCA (и то по нынешним оценкам рынок перегрет на уровне пузыря доткомов/ипотечного кризиса) или накапливайте кэш(usd (как наиболее ликвидный)/швейцарский франк(как менее инфляционный)) как это делает фонд Баффета, на всё остальное нужна хорошая математика, психология и несколько лет обучения.

P.s. Исторически средний годовой рост индекса S&P 500 с учетом реинвестирования дивидендов составляет около 10–11% (до вычета инфляции) за длительный период. С учетом инфляции реальная доходность составляет порядка (7%-8%). За последние 40 лет (до конца 2025 г.) средняя доходность достигает 11,5%.

Пользователь отредактировал комментарий 11 мая 2026, 11:05

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

Хорошие истории, жаль только что чатомГПТ написаны

Не расстраивайтесь, пожалуйста. Это реальные истории, рассказанные реальными людьми.

Не пытайтесь трейдить. 80% нынешнего мирового объёма трейдинга - алгоритмы, думаете вы сможете переиграть хеджфонды и алгоритмы, которые писали американские профессора и лучшие мировые математики?

Около 92% профессиональных управляющих фондами показывают результаты хуже, чем индекс S&P 500, на горизонте 20 лет.

Обывателю советую покупать S&P 500 по DCA (и то по нынешним оценкам рынок перегрет на уровне пузыря доткомов/ипотечного кризиса) или накапливайте кэш(usd (как наиболее ликвидный)/швейцарский франк(как менее инфляционный)) как это делает фонд Баффета, на всё остальное нужна хорошая математика, психология и несколько лет обучения.

P.s. Исторически средний годовой рост индекса S&P 500 с учетом реинвестирования дивидендов составляет около 10–11% (до вычета инфляции) за длительный период. С учетом инфляции реальная доходность составляет порядка (7%-8%). За последние 40 лет (до конца 2025 г.) средняя доходность достигает 11,5%.

Пользователь отредактировал комментарий 11 мая 2026, 11:05