Парень рассказывает о себе так: «Я не трейдер и не спекулянт: просто откладываю несколько процентов семейного бюджета на счастливую пенсию».

Содержание

Почему начал инвестировать «в будущую пенсию»

Когда беларусские кредиты были выплачены и размер подушки безопасности достиг уровня, который позволял нам прожить несколько месяцев без работы, я задумался о том, как сохранить и приумножить деньги к пенсии.

В итоге остановились на долгосрочных инвестициях:

К 30-40 годам в среднем мы достигаем пикового уровня дохода, а потом доходы обычно начинают снижаться. Поэтому логично будет начать откладывать средства на пенсию еще на ранних этапах.

При наличии пенсионной подушки безопасности нам не придётся полагаться на государственную пенсию, которая может оказаться недостаточной, особенно учитывая демографические изменения и растущую нагрузку на пенсионные фонды.

Типичный срок инвестирования в ценные бумаги — от 5 лет. Такой долгий срок уменьшает краткосрочную волатильность (разброс стоимости) и мы не ощущаем по итогу колебания рынка.

Существует магия сложного процента, которая позволяет инвестициям расти с возрастающей скоростью. Инвестируя даже небольшой процент от зарплаты сейчас, можно достичь того, что прибыль от инвестиций станет значительно выше вложенной суммы, независимо от кризисов. Здесь можно воспользоваться инвестиционными калькуляторами в интернете или составленным мною калькулятором.

Как выбирал стратегию

1. Метод управления

Есть два пути инвестирования: активное и пассивное управление активами.

Активное управление предполагает мониторинг рынка, активные операции купли-продажи и поиск лучших для себя инвестиционных возможностей. Пассивное же управление — это когда вы «купили и забыли».

Активное управление может казаться более эффективным, но исследования и статистика беспощадны: богатый инвестор — это мертвый инвестор.

Только 17% активно управляемых фондов смогли приблизиться к доходности индекса S&P 500 (индекс, включающий топ-500 компаний США). При этом эти фонды управляются опытными профессионалами, которые хорошо разбираются в своем деле. Я переиграть их точно не смогу, поэтому метод управления стал очевиден.

2. Состав портфеля

Ваш портфель может должен состоять из различных инструментов для диверсификации и снижения риска. Структура портфеля зависит от срока инвестирования, вашей толерантности к риску, психологии и других факторов. Приблизительное соотношение можно определить с помощью тестов (например, на Vanguard).

По результатам теста мое соотношение составляет 80% акций и 20% облигаций. Но я использую стратегию 90% на 10%: горизонт инвестирования у меня 30+ лет, потому я могу позволить более рискованные бумаги (в моем случае — акции). Рынок акций может колебаться из-за кризисов, но в среднем он растет. С каждой декадой я планирую реструктурировать свой портфель в более консервативный: сокращать долю высокорисковых инструментов (акций) и увеличивать долю низкорисковых (облигации, депозиты и другие), чтобы к пенсии риски снижались.

В итоге, я пришел к следующему распределению: 60% акций рынка США + 30% акций рынка ЕС + 10% облигаций США. Почему? Все просто: глобальный индекс развитых стран включает в себя 60% акций американских компаний, и я добавил еще 30% акций Европы.

Облигации Польши я не приобретал, потому что не уверен, что через 5-10 лет буду жить в Польше, значит, сбережения в злотых для меня нежелательны.

В азиатский рынок я не инвестирую, так как Китай и Сингапур — это однопартийные режимы, где одно из их решений может обвалить рынок. Япония — это рынок, который последние 30 лет пытается выбраться из кризиса. Единственные стоящие рынки — это Южная Корея и Тайвань, но у обоих возможны военные конфликты.

Способы, которые отмёл: депозит, драгметаллы, крипта и недвижимость

Депозит в любом банке развитого рынка — это низкий процент вознаграждения (по Польше смотрите здесь). Сейчас проценты составляют: 1,25% для EUR, 3% для USD и 2,5% для GBP.

Депозит можно считать хорошим инструментом, если вам нужны деньги через полгода-год, например, на покупку квартиры. Таким образом вы сможете сохранить часть денег от инфляции.

Драгоценные металлы могут использоваться только для диверсификации и защиты от инфляции (хотя это тоже спорный вопрос, так как их волатильность практически как у акций).

Волатильность криптовалюты в 5 раз выше, чем у индекса S&P 500. Там, где большая волатильность, там и большие риски. Графики стоимости криптовалют — это сплошная «американская горка», когда цена, например, биткойна поднимается до $60 000 и снижается до $30 000, а затем снова. Я предполагаю, что так будет и в будущем. Если бы я вложился в этот рынок до 2020 года, я был бы счастлив, а сейчас уже поздно.

Порог входа в инвестирование в недвижимость очень высок, и диверсифицировать инвестиции по разным регионам крайне сложно. Квартиру нужно использовать для проживания, а не вкладывать в нее средства.

Какие способы инвестирования выбрал

Акции

Здесь я придерживаюсь только пассивного управления активами. У меня нет времени следить за новостями компаний и читать их отчеты: у меня есть работа, хобби и семья. Кроме того, мне не по силам конкурировать с профессионалами Wall Street (думаю, вам тоже). Поэтому покупка отдельных акций — не моя история.

Мне нужна достаточная диверсификация, чтобы падение нескольких компаний не сильно сказывалось на моих инвестициях. Для этих целей существуют индексы и ETF.

ETF — это ценная бумага, привязанная к определенному индексу, которую можно купить на бирже. Например, к индексу S&P 500 существует множество ETF, таких как CSPX, VUSA, SPLG и т. д. Существует огромное количество подобных бумаг, и все они управляются инвестиционными фондами.

На сайте justetf.com можно подобрать наиболее подходящий ETF для вас. Рекомендую выбирать их по следующим параметрам: больший размер фонда, меньшая комиссия + больший срок жизни ETF (мне так спокойнее).

Что выбрал я:

🔸iShares Core S&P 500 UCITS ETF (Acc) — CSPX. Прирост за 5 лет +65,28%.

Это ирландский ETF индекса S&P500. В этом ETF дивиденды компаний не выплачиваются инвесторам, а реинвестируются обратно в фонд. Это позволяет избежать налогообложения дивидендов и повысить эффективность инвестиций. Кроме того, у этого ETF низкая комиссия по сравнению с конкурентами (0,07%).

Прирост за 5 лет +44,49%. Это ирландский аккумулирующий ETF, связанный с индексом STOXX 50 (европейский рынок). Комиссия фонда за управление составляет 0,10%.

Облигации

С облигациями ситуация аналогична: если вам нужно пассивное управление и диверсификация, выбирайте ETF. Хотя этот подход имеет свои недостатки (отсутствие фиксированной доходности и комиссии), но вам не нужно активно управлять ими, да и порог входа ниже.

Что выбрал я:

🔸iShares USD Treasury Bond 3-7yr UCITS ETF (Acc) — CBU7.

Прирост за 5 лет +5,56%. Это тоже ирландский ETF, связанный с индексом ICE US Treasury 3–7. Комиссия фонда за управление — 0,07%.

🇮🇪Почему я приобретаю ETF с резиденством в Ирландии?

Все просто: налоги здесь меньше, чем в Германии и Люксембурге.

Если бы я планировал находиться в Польше более 4 лет, я бы также рассмотрел прямые инвестиции в облигации Республики Польша (obligacjeskarbowe.pl). Некоторые из них предлагают ставку, состоящую из процента инфляции за прошлый год плюс маржу в размере 1% (всего около 18%).

Как выбирал брокера

С одной только визой PBH возможностей в Польше не так много, но они появляются при наличии хотя бы резидентства.

Я искал брокера, который не владел бы купленными мной активами (например, eToro), чтобы в случае необходимости сменить брокера и просто перенести свои бумаги к другому. В итоге рассмотрел несколько примеров брокеров и инвестиционных фондов:

PPK как польская пенсионная программа

PPK имеет огромный плюс: вложения не только от работника, но и от работодателя. Однако есть и огромный минус: партнерский фонд EPAM инвестирует деньги, в основном, в акции польских компаний. Индекс рынка РП WIG30 за последние 5 лет показал результат –3,95%. Ну, вы поняли.

PKO TFI и другие инвестиционные фонды

Подходит тем, кто совсем не хочет разбираться в инвестициях. Они взимают комиссии за управление от 1%, но покупают те же активы, которые вы могли бы купить самостоятельно и без комиссии.

Revolut

Здесь доступна только покупка отдельных акций, так что условия я даже не стал узнавать.

Польские брокеры

Многие польские банки и брокеры открывают инвестиционные счета только гражданам Польши. Однако есть Xtb и DM BOS, которые открывают счета для резидентов без ВНЖ. Минусы: высокие комиссии и риск блокировки счета беларуса. Честно говоря, второй пункт меня пугает больше.

Международные брокеры

Я подавал заявки в следующие брокерские компании: Interactive Brokers, Degiro, Trading 212, Exante, Freedom Finance. Счет открыли только в Freedom Finance, в остальных случаях требовалось ВНЖ или гражданство.

Почему Freedom Finance, а не польские брокеры?

Нет минимального депозита.

Можно перенести ценные бумаги к любому другому брокеру.

Комиссия $0,2 за покупку акции и $7 за вывод средств.

У нее есть три регулятора: США, Германия и Кипр. Кроме того, это публичная компания с дополнительными проверками.

В прошлом году основатель отказался от российского гражданства, а Freedom Finance продала свою дочернюю компанию в России. Так что это обезопасит от блокировки.

Сколько удалось заработать и что с налогами

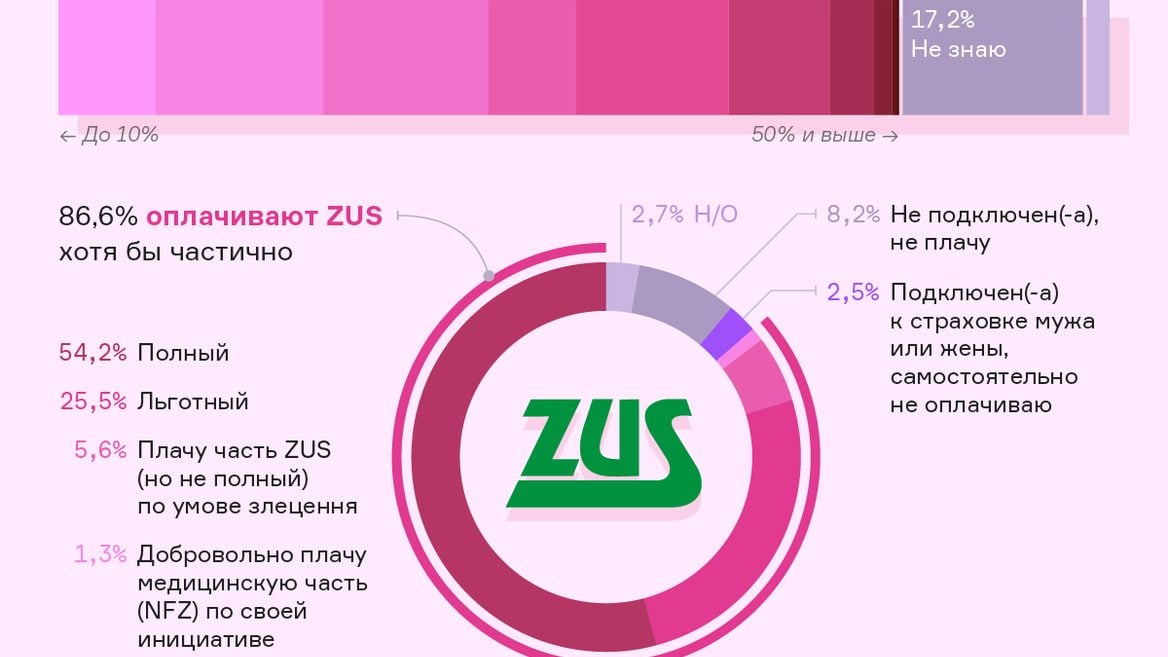

Налог с дохода от ценных бумаг в Польше составляет 19%.

Декларацию PIT-38 необходимо подавать в двух случаях: вы совершили сделку по продаже ценных бумаг или же получили дивиденды (даже если реинвестировали их). Если вы только приобретали ценные бумаги, то подача декларации не требуется. Убытки также следует декларировать, чтобы в будущем снизить налогооблагаемую прибыль.

Например, в этом году вы понесли убыток в размере 100 PLN. В следующем году, если у вас будет прибыль, вы сможете вычесть эту сумму из общей прибыли при расчете налога.

Если вы инвестируете через польских брокеров, они до конца февраля предоставляют вам PIT-8 °C, который используется для заполнения PIT-38. При этом налог на дивиденды польских компаний не взимается, поскольку они оплачивают его самостоятельно. Налог на дивиденды иностранных компаний рассчитывается в PIT-38.

В случае, если вы пользуетесь услугами иностранных брокеров, все расчеты придется выполнять самостоятельно в PIT-38. Кроме того, дополнительно нужно подавать PIT-ZG (исключение — если не было прибыли от продажи или прибыль была только от дивидендов).

Сейчас мой прирост в деньгах составляет +7,5%, но это абсолютно не важно на длине в 1 год. Могло быть и -50%, тут все зависит от состояния рынка.

В завершение, я хотел бы подчеркнуть, что инвестиции — это всегда риск.

Нет никакого алгоритма, который позволит со 100%–ной вероятностью предсказать их доходность или убыточность. Поэтому тщательно изучите всю доступную вам информацию и будьте осторожны.

Если у вас есть личная стратегия инвестирования и вы готовы ей поделиться, напишите нам в бот.

dev.by, как и другим честным медиа, сегодня очень сложно: редакция работает за пределами страны, а наши рекламные доходы сократились в несколько раз. Но мы справляемся — с вашей помощью. Это вы делитесь с нами инфоповодами, мнениями, опытом, временем и вниманием. А 210 читателей поддерживают нас донатами.

Сложный процент на маленьких процентах <10% p.a. почти не работает. Или человеческой жизни не хватит.

Т.е. не смотря на ужимки и соревнования по ЧСВ на собеседованиях, не смог в алготрейдинг? Когда стоп больше чем зп в EPAM за месяц? )

американские акции скоро рухнут следом за экономикой америки и долларом. правильные инвестиции в акции отечественного сельского хозяйства. 30 лет сельское хозяйство показывает рост, и как только еще через 30 вернет кредиты сразу дивиденты начнут выплачивать, как раз к старости

О да, расскажи мне больше об эрзац-частной собственности в Беларуси. Есть ли такое, что твоя "частная" собственность заканчивается там, где начинается желание государства эту собственность отжать?

Пользователь отредактировал комментарий 11 июля 2023, 13:08

У VOO или IVV комиссия еще ниже, чем у ирландского S&P500 - всего 0,03% но там по-моему не реинвестируются дивиденды, т.е. налог с них надо платить сразу.

ну вот чем ты читаешь чувак - я тебе на всякий случай выделил

В связи со ст. 5e Регламента Совета (ЕС) № 833/2014 от 31 июля 2014 года об ограничительных мерах в связи с действиями России, дестабилизирующими ситуацию в Украине, а также ст. 1x Постановление Совета (ЕС) № 765/2006 от 18 мая 2006 г. об ограничительных мерах ввиду ситуации в Беларуси и участия Беларуси в агрессии России против Украины, облигации не могут быть приобретены российскими или белорусскими гражданами или физическими лицами,

_проживающими в России или Беларуси

или любых юридических лиц или других организационных единиц, имеющих зарегистрированный офис в России или Беларуси.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

Поржал

Зря. Прошлый год был весьма х**новый на маркетах, в этом чутка подотпускает.

Так что +7,5% в общем то нормально.

была уже известна биржа которая предлагала услуги покупки облигации и игре на рынке ,Форекс,погуглите что с ней стало.

Сложный процент на маленьких процентах <10% p.a. почти не работает. Или человеческой жизни не хватит.

Т.е. не смотря на ужимки и соревнования по ЧСВ на собеседованиях, не смог в алготрейдинг? Когда стоп больше чем зп в EPAM за месяц? )

Ну нормально в общем то написал.

американские акции скоро рухнут следом за экономикой америки и долларом. правильные инвестиции в акции отечественного сельского хозяйства. 30 лет сельское хозяйство показывает рост, и как только еще через 30 вернет кредиты сразу дивиденты начнут выплачивать, как раз к старости

К сожалению полякам нельзя покупать землю в Белоруси. Если бы можно, то знаю достаточно желающих выкупить по дешевке кресы.

Так и беларусам (кроме парочки известных персонажей) нельзя покупать землю. Частной собственности на землю нет.

Что бы не быть идиотом, предлагаю вам

1 Изучить виды прав на землю в РБ

2 Не писать больше такой бред

О да, расскажи мне больше об эрзац-частной собственности в Беларуси. Есть ли такое, что твоя "частная" собственность заканчивается там, где начинается желание государства эту собственность отжать?

Пользователь отредактировал комментарий 11 июля 2023, 13:08

Скоро все вашей Америке кирдык (с)

как в этом году с сумасшедшим ростом бигтеха можно иметь меньше 20%?

Пользователь отредактировал комментарий 8 июля 2023, 21:24

это если начать в этом году :)))

епам это конечно огромные возможности заработать

Какая чушь

У VOO или IVV комиссия еще ниже, чем у ирландского S&P500 - всего 0,03% но там по-моему не реинвестируются дивиденды, т.е. налог с них надо платить сразу.

Если кому интересно будет по поводу покупки польких облигаций. На их оф. сайте прописан запрет на покупку для граждан РБ и РФ.

https://www.obligacjeskarbowe.pl/informator-obligacyjny/

ну вот чем ты читаешь чувак - я тебе на всякий случай выделил

В связи со ст. 5e Регламента Совета (ЕС) № 833/2014 от 31 июля 2014 года об ограничительных мерах в связи с действиями России, дестабилизирующими ситуацию в Украине, а также ст. 1x Постановление Совета (ЕС) № 765/2006 от 18 мая 2006 г. об ограничительных мерах ввиду ситуации в Беларуси и участия Беларуси в агрессии России против Украины, облигации не могут быть приобретены российскими или белорусскими гражданами или физическими лицами,

_проживающими в России или Беларуси

или любых юридических лиц или других организационных единиц, имеющих зарегистрированный офис в России или Беларуси.