Прошлый год сильно изменил продажи ИТ-компаний. До сих пор есть сомнения: сможет ли аутсорсинг вернуться на прежний уровень? Или рынок ИТ-услуг изменился навсегда?

Столкнувшись с резким падением продаж, мы стали проверять многие гипотезы и слухи. Пройдем по основным пунктам и проверим, что изменилось в мире за это время и что нам предсказывают аналитики после 2023 года.

В прошлой статье летом мы обсуждали, как изменились продажи в беларуском ИТ и сравнивали ситуацию с мировыми показателями. Основные выводы и цифры я подробнее разбирала на IT sales&marketing митапе.

Кто пишет: Тамара Кулинкович, основательница сообщества IT sales&marketing и совладелица «Студии Сорокина и Кулинкович» и Академии нетехнического IT Skademy.by. Занимается продажами ИТ-консалтинга и изучает рынок ИТ-услуг.

О чем пойдет речь в анализе:

- Как изменилась инфляция в важных для беларуского аутсорсинга странах с 2018 года и что нас ожидает к 2028 году.

- Какие регионы считаются растущими и перспективными.

- Есть ли у стартапов деньги на аутсорсинг. Как дела с инвестициями в разных регионах.

- Как дела у ИТ-компаний и каким направлениям прогнозируют быстрый рост.

- Что с наймом ИТ-специалистов.

- Потенциальные конкуренты беларускому аутсорсингу по рейтам и подготовке специалистов.

- Продолжают ли компании цифровую трансформацию, или разочаровались и закончили.

- Вытесняют ли отраслевые SaaS кастомную разработку.

Падение спроса на ИТ-услуги в начале 2023 года связывали с инфляцией. А что сейчас?

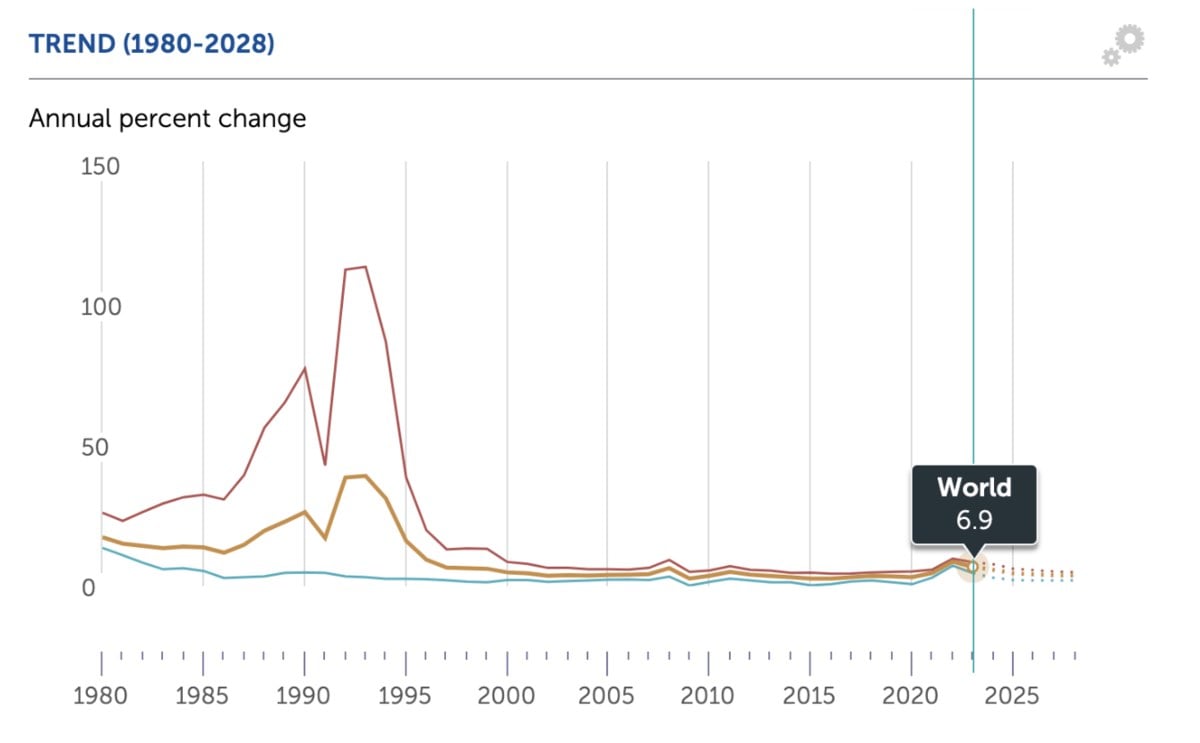

По данным МВФ, в 2022 мировая инфляция составила 8,7% (у развивающихся стран — 9,8%, у стран с развитой экономикой — 7,3%). Летом 2023 года инфляция достигла 8,1%, сейчас упала до среднего показателя 6,9% (у развивающихся стран 8,5%, у стран с развитой экономикой — 4,6%).

Показатели инфляции только сейчас стали снижаться до уровня кризисного 2008 года, но всё ещё превышают их. Тогда, в кризис 2008 года, мировая инфляция составила 6,4%. У развивающихся стран было 9,3%, у стран с развитой экономикой — 3,4%.

МВФ предсказывает дальнейшее снижение инфляции. Но даже к 2025 году (4,6%) не ожидается снижения до уровня показателей 2018–2020 годов. Но вот уже к 2028 (3,8%) ожидается почти уровень 2018 года (3,6%).

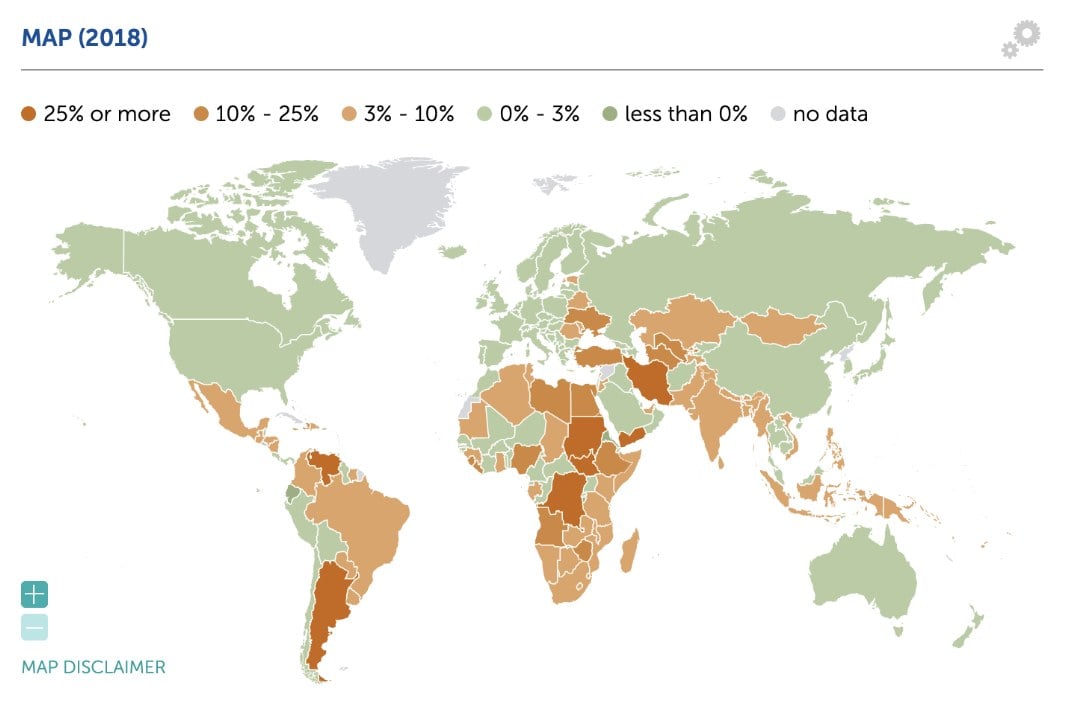

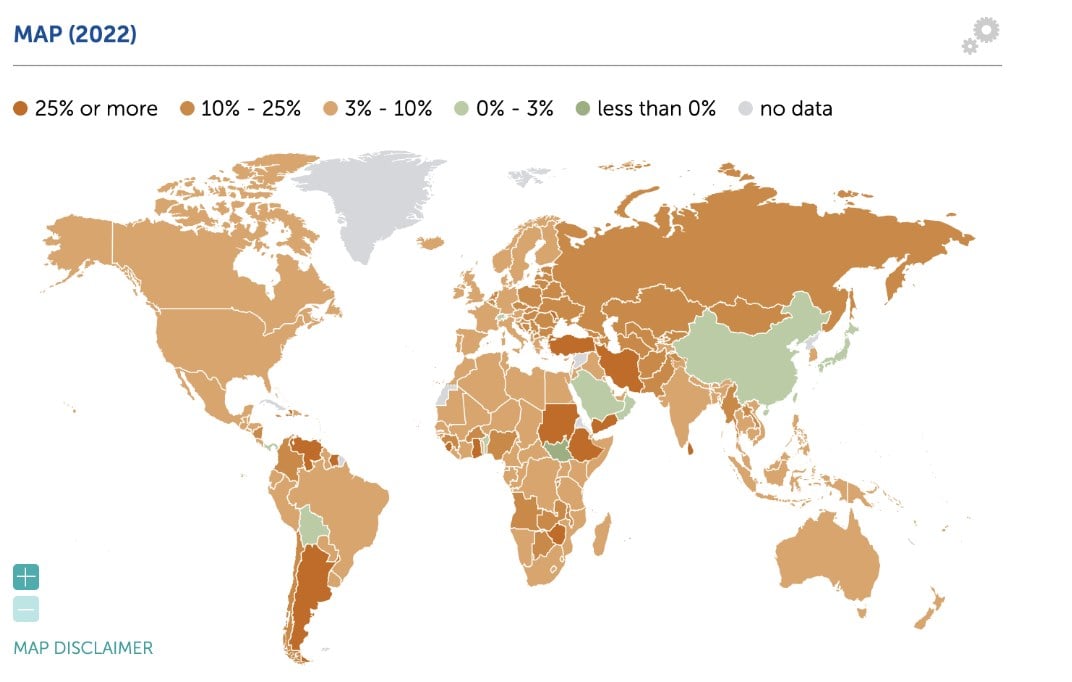

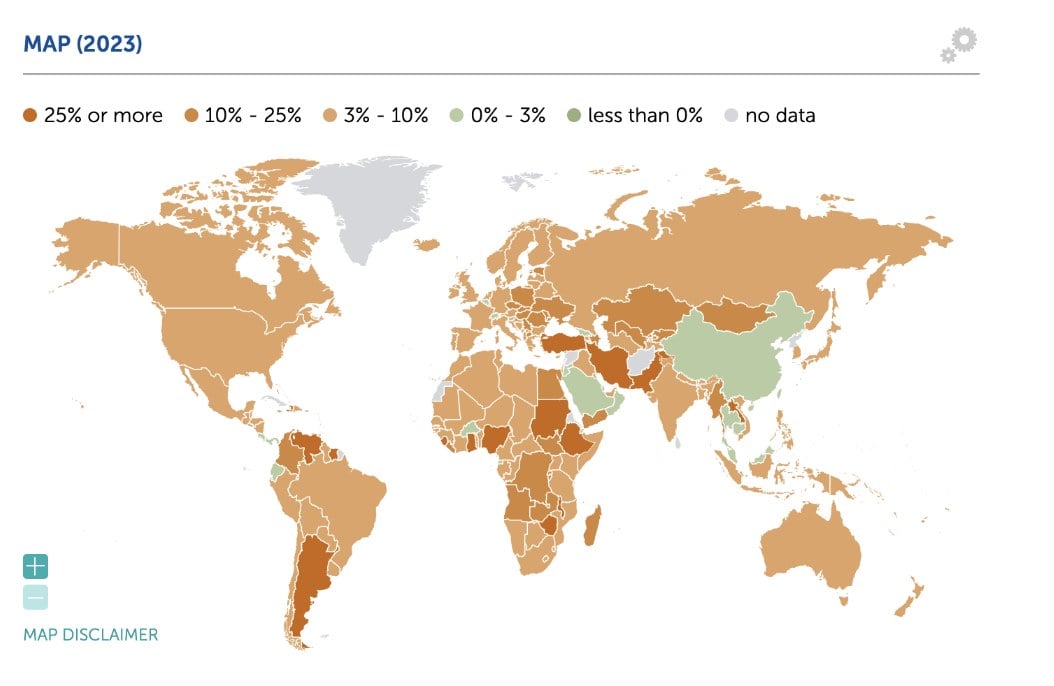

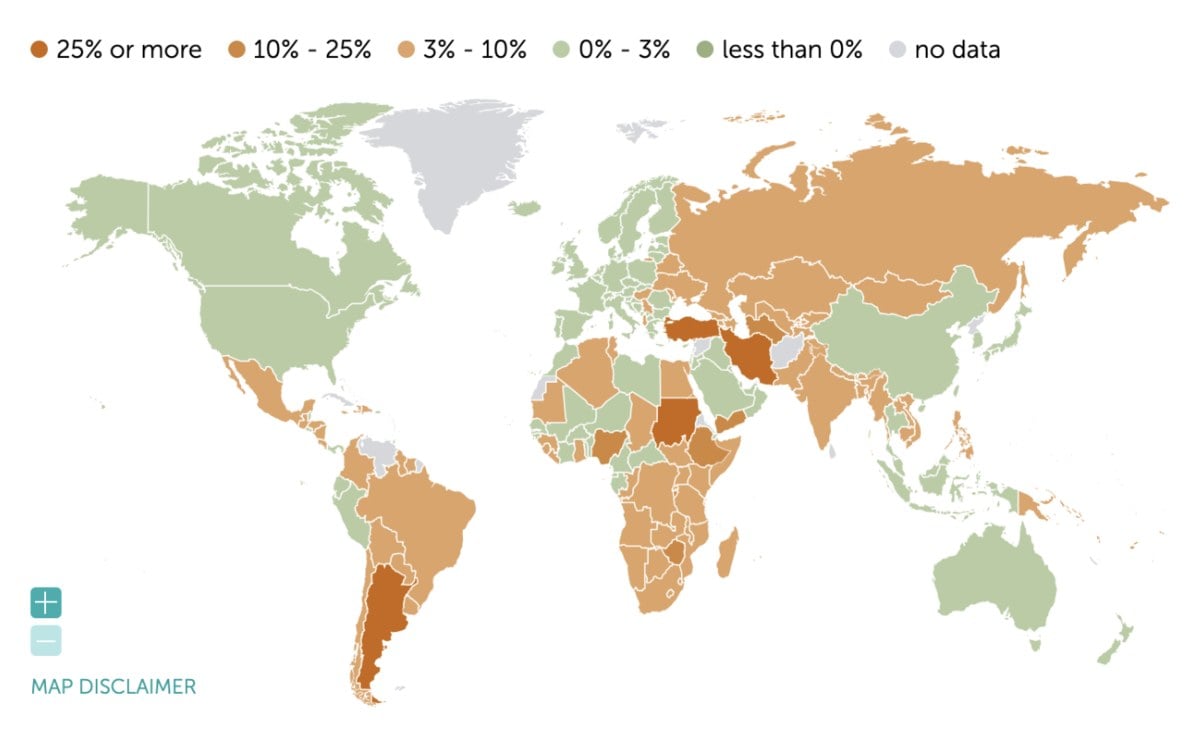

Как за год изменилась инфляция в интересных для беларуского ИТ странах

Посмотрим на страны, в которых чаще встречаются клиенты или офисы беларуских компаний. Сравним для ностальгии с золотым 2018 годом. Все показатели указаны в процентах.

| 2018 | 2022 | 2023 | 2025 | 2028 | |

| Мировая инфляция | 3,6 | 8,7 | 6,9 | 4,6 | 3,8 |

| Беларусь | 4,9 | 15,2 | 4,7 | 4,2 | 5 |

| Польша | 1,8 | 14,4 | 12 | 4,5 | 2,5 |

| Литва | 2,5 | 18,9 | 9,3 | 3 | 2,4 |

| Турция | 16,3 | 72,3 | 51,2 | 52,5 | 37,4 |

| Грузия | 2,6 | 11,9 | 2,4 | 3 | 3 |

| США | 2,4 | 8 | 4,1 | 2,4 | 2,1 |

| Канада | 2,3 | 6,8 | 3,6 | 1,9 | 2 |

| Германия | 1,9 | 8,7 | 6,3 | 2,2 | 2 |

| Нидерланды | 1,6 | 11,6 | 4 | 2,2 | 2 |

| Казахстан | 6 | 15 | 15 | 6,7 | 5 |

Таблица 1 — Показатели инфляции в отдельных странах.

Если тенденция сохранится, мировые экономики улучшат свое положение и инфляция вернётся к уровню 2018 года. Как бы это ни обнадеживало, это все еще слишком косвенный признак.

Интересно посмотреть, как инфляция повлияла на структуру расходов компаний — покупают ли они по-прежнему ИТ-услуги и на что смещаются их затраты.

Сколько мир будет тратить на ИТ в 2024? Прогноз Gartner

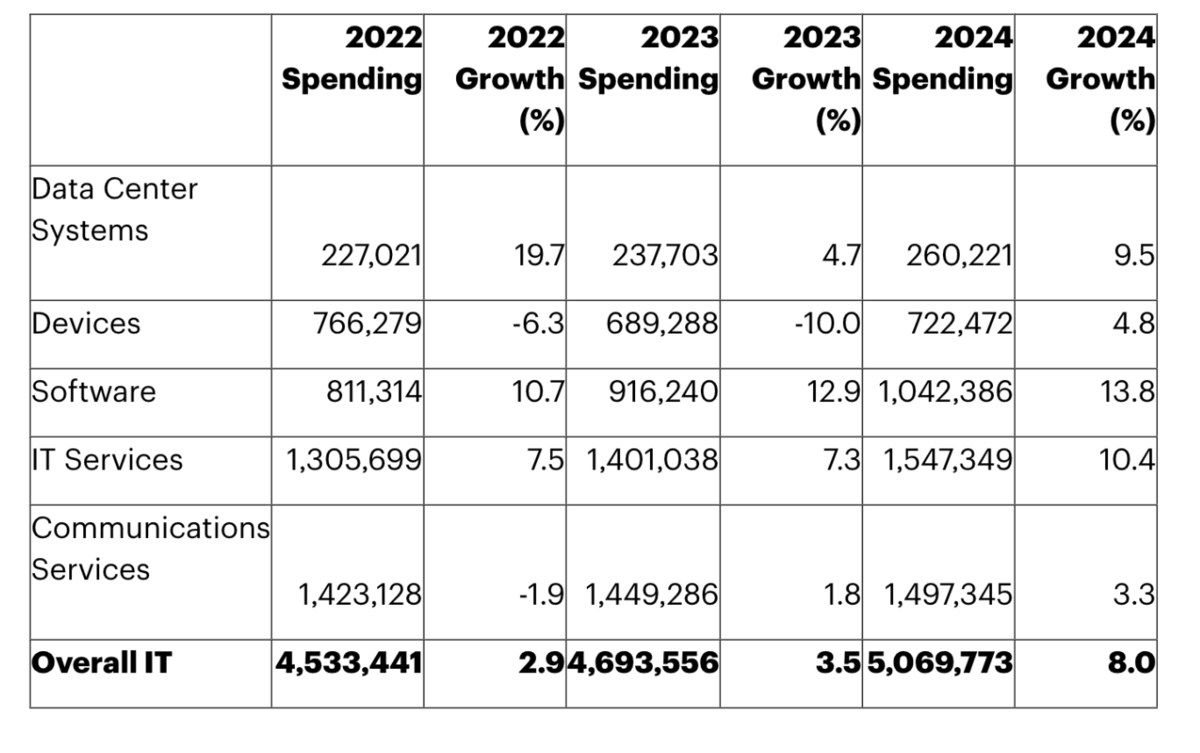

В одной из предыдущих статей в середине 2022, когда мы только встретили кризис продаж, разбирали прогнозы Gartner на 2023 год.

Ожидалось, что в 2023 году мировые затраты на ИТ вырастут на 6,1% в связи с сужением рынка ИТ специалистов и повышением их зарплат (и, соответственно, повышением цен для конечных клиентов).

Как мы увидим ниже, из-за несдержанного найма и последовавших массовых увольнений технических сотрудников компаниями-гигантами, сужения рынка не произошло. Рост затрат на ИТ-сектор в итоге составил только 3,5% вместо 6,1%.

В первую очередь, прогноз Gartner не сбылся в отношении рынка девайсов — инфляция существенно повлияла на покупательское поведение и вместо ожидаемого роста отрасли на 3% мы получили падение на 10%.

Также оказались ниже прогноза в 2023 затраты на ИТ-услуги (рост на 7,3% вместо 8,3%) и услуги связи (рост на 1,8% вместо 2,8%). Но выше оказались затраты на дата-центры (4,7% вместо 4,4%) и программное обеспечение (12,9% вместо 11,8%).

На 2024 год Gartner прогнозируют еще больший рост затрат на ИТ-услуги –до 8% по сравнению с 2023 годом (до $5,1 триллиона). Особенно оптимистично смотрит на рост затрат на ИТ- услуги (ожидается рост на 10,4%), программное обеспечение (на 13,8%) и дата-центры (на 9,5%).

Важно, что на этот рост затрат пока не имеет сильного влияния внедрение бизнесами искусственного интелекта, с ним связывают изменение бюджетов компаний только начиная с 2025 года.

Но! Использование ИИ вызвало угрозу кибербезопасности для организаций, поэтому Gartner предсказывает в 2024 году рост во всех сегментах расходов на безопасность.

Сейчас именно кибербезопасность называется главной технологической категорией для увеличения инвестиций.

Другими словами, если прогноз Gartner на 2024 год оправдается и затраты компаний на ИТ-услуги вырастут на 10%, это может быть обнадеживающим сигналом для наших аутсорсинговых компаний.

Но я хочу особенно обратить внимание на рост затрат на программное обеспечение по сравнению с затратами на ИТ-услуги. За последние 3 года затраты компаний на закупку софта прирастают каждый год больше, чем на 10%. И этот показатель намного выше и устойчивее, чем затраты на любые другие ИТ-статьи в бюджетах.

Кастомная ИТ-разработка — это привилегия спокойных сытых времен. И от нее отказываются, не считают обязательной и существенно влияющей на качество бизнеса. Для улучшения бизнеса теперь есть профильные SaaS.

Gartner даже использует термин «CIO’s change fatigue» (усталость CIO от перемен), объясняя, почему существенные затраты на ИТ переносятся на следующие годы:

«Организации смещают акцент в ИТ-проектах в сторону контроля затрат, повышения эффективности и автоматизации, сокращая при этом ИТ-инициативы, которые потребуют больше времени для получения прибыли».

Компании каждый год тратят на софт все больше — значит ли это, что готовый софт угрожает рынку кастомной разработки?

Растущий рынок SaaS оттягивает клиентов от кастомной разработки?

«Почти все потребности отраслевых бизнесов закрывают профильные SaaS, никто больше не хочет тратить много денег на кастомную разработку». Так звучала одна из наших гипотез.

Мы проводили интервью с клиентами из средних и малых бизнесов, изучая причины отказов от услуг наших разработчиков, и довольно часто слышали: «Зачем мне что-то разрабатывать с нуля? Есть масса продуктов, которые полностью закрывают мои потребности и стоят десятки, максимум сотни долларов в месяц. Я не готов идти в неизвестную разработку с неизвестной итоговой ценой проекта. У меня сейчас нет на это денег».

Давайте, посмотрим, как изменился рынок SaaS. По данным большого отчета Zippia, составленного на основе исследований десятков консалтинговых компаний, сейчас рынок SaaS растет на 18% в год и к 2030 году достигнет $700 миллиардов, а к 2024 году будет зарабатывать $369.4 миллиардов. Всего насчитывается более 30 000 SaaS компаний, при этом больше 56% из них находятся в США. На втором месте с большим отрывом — Великобритания и Канада, далее — Франция, Германия и Индия.

Крупнейшей SaaS-компанией на фондовой бирже США является Salesforce, следующие — Adobe Inc., Intuit, Shopify.

К концу 2023 прогнозируют, что 99% компаний будут использовать хоть один сервис, а 38% будут вести все свои дела исключительно с использованием SaaS. В 2022 году около 70% всего программного обеспечения, используемого компаниями, приходилось на SaaS. Однако к 2025 году прогнозируют рост этой цифры до 85%.

Несколько интересных цифр для продавцов SaaS (данные по всему миру):

- Средняя стоимость контрактов корпоративных SaaS-компаний >$100 тыс., у компаний среднего рынка — от $10 до $100 тыс., у компаний SMB — <$10 тыс./год на каждого клиента.

- Компании тратят на SaaS в среднем $2623/год на одного сотрудника,

- Около 48% SaaS-компаний заключают контракты на один год, 13% от месяца к месяцу и 11% — на срок не менее трех лет.

- В среднем SaaS-компании тратят на привлечение клиентов 92% своего дохода (примерно 11 месяцев) в первый год работы.

- 56% SaaS не предлагают своим пользователям бесплатный триал.

Возможно, с уменьшением инфляции и ростом инвестиций компании станут более избирательными и снова захотят разрабатывать «свой софт, персонально и навсегда». Но в ситуации экономии для поддержания бизнеса и начальной дигитализации многие бизнесы вполне довольны возможностями, которые им дают профильные SaaS.

Что есть у SaaS, чего не могут предложить аутсорсы?

По нашему опыту разработки и продаж SaaS, они не просто автоматизируют существующие процессы компании, они также продают шаблоны и предзаданные сценарии действий сотрудников. И это их основное конкурентное преимущество перед кастомной разработкой (кроме понятной фиксированной цены).

Также SaaS дешевле и «уже знают, как надо вести бизнес». Поэтому, появляясь в разных отраслях экономики, они составляют сильную конкуренцию внутренней разработке.

Это ни в коем случае не сигнал сервисным и аутсорсинговым компаниям создавать свои собственные SaaS-продукты (если только у них нет лишних миллионов). Пересмотрите свои ICP (Ideal Client Profile) и скорректируйте ценностное предложение, чтобы отпозиционироваться от типовых продуктов.

Чтобы продолжать продавать услуги разработки конечным бизнесам и конкурировать с SaaS, надо так же хорошо разбираться в бизнес-процессах клиента и владеть лучшими практиками автоматизации в его отрасли (и писать об этом везде: от сайта и коммерческих предложений до статей, подкастов и писем). Но при этом продавать кастомизацию, гибкость и быстрый апдейт процессов под новые запросы, чего не могут позволить SaaS.

Но это стандартные бизнесы. А как насчет стартапов? Нужны ли им сейчас услуги разработки?

Стартапы по-прежнему хорошие клиенты? Что с инвестициями?

На мировую инфляцию реагирует рынок инвестиций. И если совсем недавно мои клиенты называли своими главными ICP стартапы на стадиях инвестирования А и, особенно, B, то сейчас стартапы повсеместно отказываются от услуг сторонней разработки.

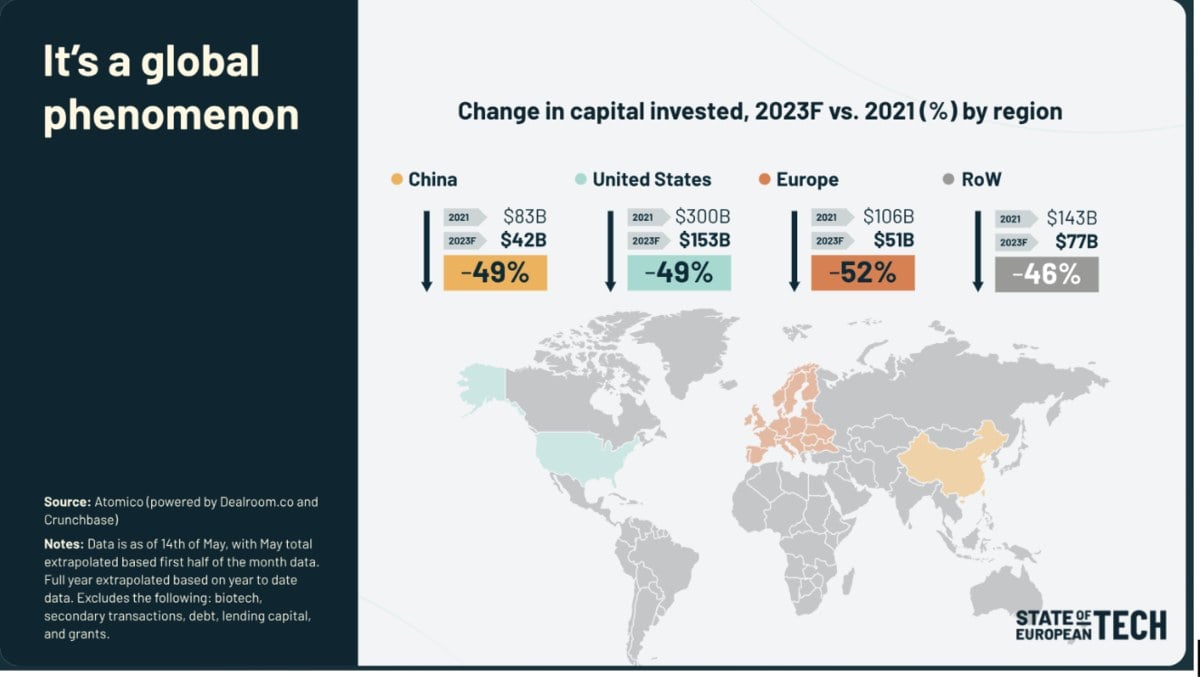

По данным Atomico, с 2021 по 2023 годы инвестиции в техиндустрию сократились в 2 раза.

Лидеры:

- Европа (-52%).

- США (-49%).

- Китай (-49%)

- Остальной мир (-46%).

Причем 93% финансирования убирается не из начальных, а из более поздних стадий, когда стартапы обычно привлекали помощь сторонней разработки.

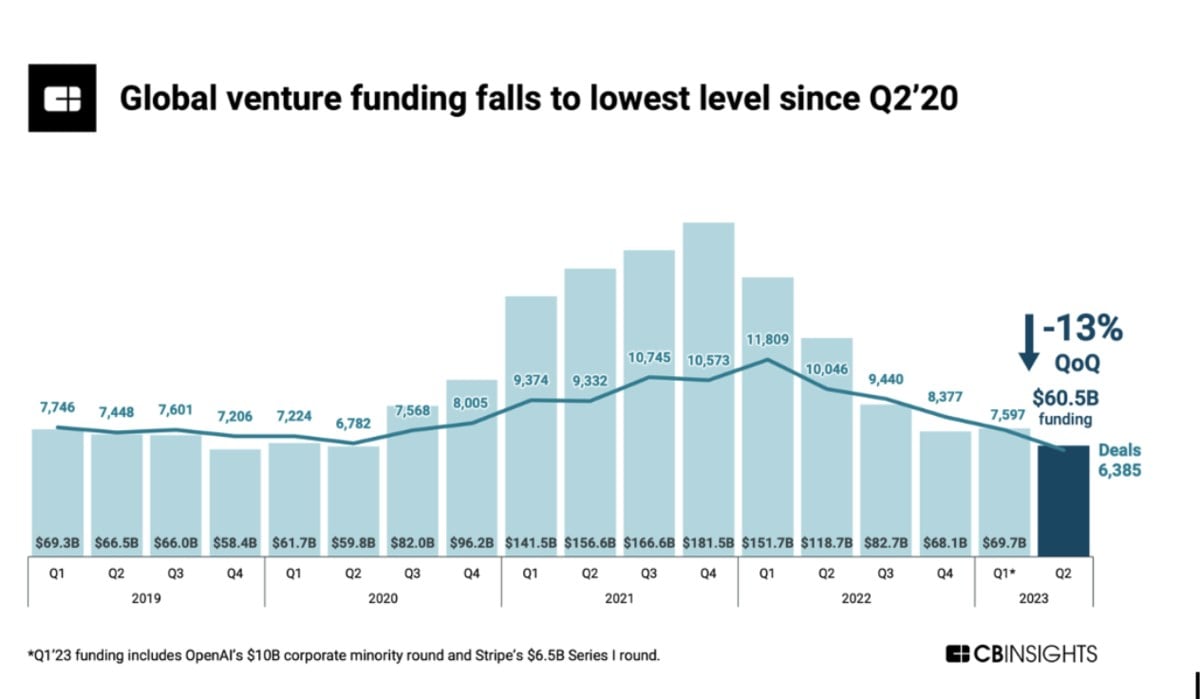

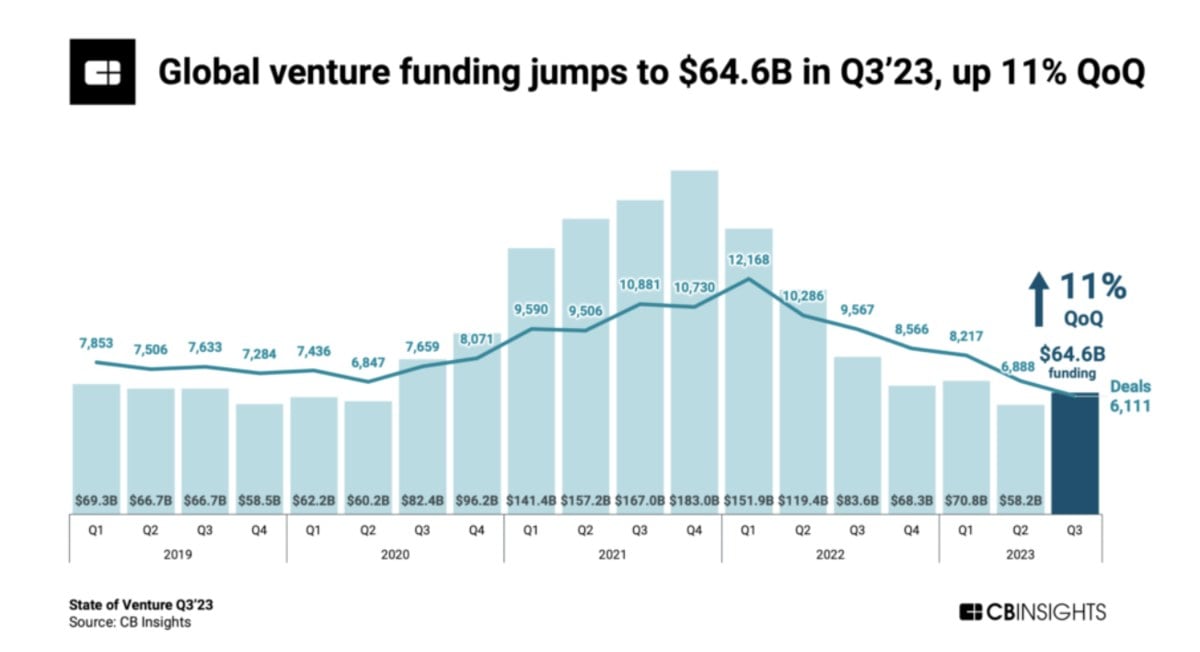

В начале лета на IT sales&marketing митапе мы обсуждали сильнейшее падение уровня мировых венчурных инвестиций, когда показатель во втором квартале 2023 года опустился на самую низкую позицию за период с 4 квартала 2016 года (см. рисунок).

Сейчас, в третьем квартале 2023 года, ситуация начала улучшаться и уровень мировых венчурных инвестиций уже поднялся на 11%.

Важные цифры о других регионах:

- В регионе MENA (Ближний Восток и Северная Африка) в 3 квартале уровень инвестиций продолжал снижаться (за исключением области fintech и digital health). На первом месте по инвестициям в регионе находятся ОАЭ, Саудовская Аравия и Турция.

- В отличие от MENA, в LATAM (Латинская Америка), инвестиции в 3 квартале начали расти (лидирует Бразилия).

- В Африке все еще фиксируют «инвестиционную зиму», инвестиции в регион еще не восстановились после рекордных 2021–22 годов. С начала года было привлечено $2,3 млрд. ($1,4 млрд. собственный капитал + $0,9 млрд. долг), что составляет менее половины от общей суммы, привлеченной в 2022 году.

Во всех регионах отмечается существенное увеличение времени между раундами инвестиций, особенно на ранних стадиях инвестиций в стартапы. Осталось немного подождать, чтобы оценить общую тенденцию по данным 4 квартала 2023.

Мир начинает ощущать постепенное инвестиционное потепление. Но по одному кварталу прогнозы делать рано. Общая картина замедления инвестиций в стартапы может быть вызвана не только мировой экономической ситуацией, но и более осторожным отношением инвесторов.

Пока рано считать, что стартапы скоро снова станут хорошими щедрыми клиентами для аутсорсинга. Такие истории будут пока счастливыми исключениями.

Итак, стартапы пока не самые активные клиенты аутсорсинга, компании реального сектора все больше потребностей закрывают покупкой SaaS.

На какие еще группы клиентов стоит обратить внимание?

Какие отрасли ИТ продолжают расти

Ожидается, что годовой темп роста технологической отрасли США составит 5% до 2024 года. Причем этот показатель не учитывает три самые быстрорастущие области. Вот они:

- Рынок виртуальной реальности/ дополненной реальности (AR/VR) в 2021-2025 будет расти на 100% в год.

- Среднегодовой темп роста блокчейна DeFi до 2025 года составляет 67,3%.

- Искусственного интеллекта — 40,2%.

Ожидается, что к 2025 году среднегодовой темп роста сектора облачных вычислений составит 17,5%. Это значительный рост, поскольку в 2020 году его объем составлял $371,4 млрд., а в 2025 году может достигнуть $832,1 млрд.

Станет ли ИИ выгодным клиентом для беларуского аутсорса?

Насчет роста ИИ мнения расходятся. С одной стороны, есть визионеры типа генерального директора Google Сундара Пичаи, который назвал технологию искусственного интеллекта «более глубокой», чем изобретение электричества или открытие огня. По оценкам McKinsey Global Institute, в ближайшие годы искусственный интеллект может увеличить прибыль компаний по всему миру на $4 триллиона в год. Microsoft и Google спешат внедрить генеративный ИИ в приложения и операционные системы, которыми мы пользуемся каждый день. Но пока не у всех это хорошо получается.

С другой стороны, некоторые экономические аналитики сравнивают ИИ с «пузырём доткомов», когда компании получали инвестиции или повышали капитализацию только новостями, как планируют внедрить интернет в свой бизнес или добавлением к названию '.com'.

Среди них — Инвестиционный стратег Bank of America Майкл Хартнетт и Дэвид Розенберг.

Аналитик по ИИ Гэри Маркус говорит, что от галлюцинаций (когда системы ИИ, такие как ChatGPT, выдумывают или искажают факты) не так просто избавиться. И это может помешать ИИ дать ожидаемую финансовую отдачу.

Упоминается «проклятие рекурсии» (когда все будет заполнено продуктами работы ИИ и ему не на чем будет обучаться) и недостаточная системность и масштабность задач, которые он способен решать в экономике.

Эксперты не отрицают, что с ИИ сейчас можно заработать.

Сложно найти данные об объеме аутстаффинга в этих компаниях, но давайте, посмотрим, как сейчас нанимают технических работников.

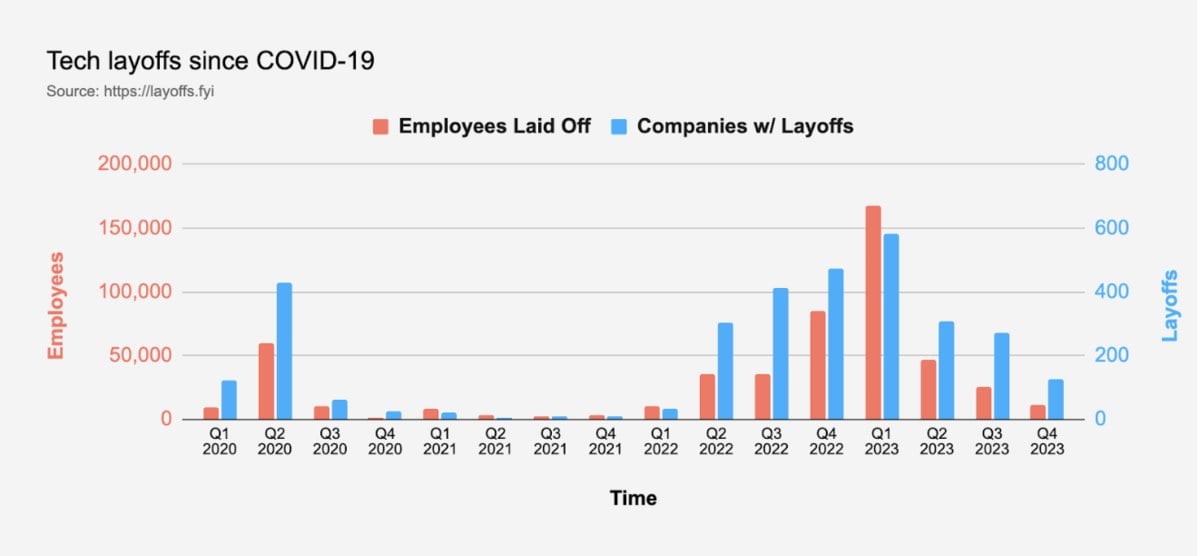

Продолжаются ли увольнения в мировом ИТ?

В прошлый раз мы обсуждали, действительно ли компании в Европе и Северной Америке, которые раньше покупали беларуские команды на аутсорс, изменили свою бизнес-модель и стали нанимать инхаус. Так они теперь часто отвечают нашим продавцам, объясняя этим отсутствие заказов.

Но статистика увольнений технических специалистов подсказывала, что найм в ИТ не стал повсеместным, скорее, наоборот.

Северная Америка и Европа — основные рынки сбыта беларуских ИТ-услуг. Давайте посмотрим на их потребности в персонале подробнее.

Увольнения технических специалистов стали расти к середине 2022 года и достигли пика в начале 2023 года. Но увольнения замедлились так же резко, как и начались. К концу 2023 года количество увольняемых технических специалистов в месяц приблизилось к низким показателям начала 2022 года.

Массовые сокращения теперь связывают не с экономическим кризисом и падением спроса на Ит-услуги, а с преувеличенным наймом в период пандемии. Тогда спрос на ИТ-услуги резко вырос и крупные компании переоценили свою потребность в техническом персонале. Не найдя достаточно проектов, стали сокращать штат.

80% уволенных специалистов находили новую работу в течение 3-х месяцев. Компании могли частично отказываться от аутсорсинга, потому что брали в штат хороших программистов, которые раньше выбирали известные компании.

Повышение базовой процентной ставки в США — причина отсутствия интереса к аутсорсу?

Общая заморозка проектов может быть связана также с мерой, которую предприняло американское правительство для «охлаждения экономики» и плавного выхода из кризиса — с поднятием базовой процентной ставки на рекордно высокий уровень за последние 22 года.

Это сделало инвестиции более дорогостоящими, взятие кредитов — более рискованным и привело, в том числе, к замедлению найма по всем отраслям экономики США. Но технических специалистов постепенно начинают чаще нанимать.

Зарплаты тоже упали до 5-летнего минимума (с поправкой на инфляцию).

Кто составит конкуренцию беларускому аутсорсингу?

Полгода назад мы обсуждали, что за несколько лет рейты беларуских разработчиков выросли с $25–30 до $65 и даже до $80. Сейчас они существенно обгоняют Африку ($33) и Азию ($28) и приблизились к Латинской Америке ($61). Местами даже к отдельным странам Западной Европы и некоторым штатам США.

Азия и Африка, которых мы раньше не воспринимали за серьезных подготовленных конкурентов (кроме Индии), не только значительно дешевле, но и начинают улучшать качество услуг и технического образования.

Исследователи говорят о быстром росте рынка аутсорсинга в Африке и прогнозируют, что некоторые африканские страны, такие как Египет, Марокко, Тунис, Кения и др. скоро войдут в список лучших стран-аутсорсеров. В этих странах живёт много людей.

В одной только Индии 5,8 млн. разработчиков и более 3 700 компаний-разработчиков программного обеспечения, ежегодно выпускается из вузов 1,5 миллиона новых программистов.

В Китае более 7 млн. высококвалифицированных программистов. По данным Statista, в Китае зарегистрировано до 40 тыс. компаний-разработчиков программного обеспечения, но только 210 из них внесены в список Clutch, что затрудняет их проверку.

По некоторым оценкам, Китай — самая популярная локация для оффшорного аутсорсинга больших американских корпораций, но он не составляет конкуренцию Индии (59% американских компаний отдают аутсорс индийским специалистам). 95% китайских разработчиков работают на внутреннем рынке.

Но Китай (если решит всерьёз пойти в мировой аутсорсинг) и Индия не гарантируют постоянное качество услуг. Другая особенность — сложно найти хороших узких специалистов. Обслуживание клиентов также могло бы быть лучше, там мало людей говорят на хорошем английском, у них другое отношение к ведению дел и большая разница во времени (особенно со Штатами).

Снизить рейты — не вариант. Высокая инфляция, рост цен на жизнь в Европе не позволяют продавать дешево. Платить низкие зарплаты не получается.

Заказчики отказываются от проектов не из-за высоких рейтов, а вообще. Снижение рейтов не только не вызовет доверия, но и не подтолкнет клиентов заключить контракты с непрогнозируемыми сроками и затратами.

Нашим компаниям остается конкурировать в узкой экспертизе, качестве услуг и похожей культуре отношения к срокам и обязательствам — хорошо, что такое преимущество у нас действительно есть. Остается его грамотно донести до клиентов.

Краткие итоги

- Мировая инфляция все еще высокая, к 2028 году ожидается выход на уровень 2018 года. Покупательская способность и траты бизнесов на ИТ-услуги изменились глобально. Пока не приходится ждать быстрого отката к ковидному 2021 году с его шальными тратами на ИТ-проекты и персонал. Холодные письма и сообщения в Linkedin по-прежнему совсем плохо работают при продаже аутсорсинга, независимо от формулировок, крючков и автоматизации цепочек. А контекстная реклама, SEO, SMM и продвижение в листингах стали непомерно дорогими и их эффективность критически упала. Восстановившиеся после ковида поездки продавцов по конференциям тоже не приносят ожидаемого эффекта — при больших затратах это все еще долгие сделки с неясным исходом, которого ждут до года. Продавцы приезжают на конференции не как носители экспертизы, а как коммуникаторы. Такой подход работал при высоком спросе. При низком спросе потребность надо формировать и готовить для конференций экспертные выступления совместно с техническими специалистами компании, делиться знаниями и кейсами и формировать у клиентов доверие и потребность.

- В США, где находится 35% рынка технологий, инфляция относительно невысокая. Но существенное поднятие базовой процентной ставки замедлило инвестиционную и покупательскую активность, сделало займы рискованными и привело к заморозке проектов и приостановлению найма новых специалистов.

Но продавать там все еще можно. При этом держать на Upwork старые рейты по $35 больше не рентабельно. Такой подход привлекает фантазеров без денег, но с идеями «убийц мировых продуктов». С высокими рейтами нужно доказывать добавочную ценность и особую трастабилити (причину довериться именно вам). Это лучше всего продается через личные знакомства собственников. - Массовые увольнения в ИТ были во многом следствием массового послековидного найма ИТ-специалистов компаниями-гигантами. После увольнений компании поменьше смогли взять на работу высококлассных сотрудников. Поэтому сейчас технических вакансий сравнительно мало.

Это привело к падению спроса на ИТ персонал и пока продавать аутстаф широкому кругу компаний не получается. Прошлая мода на простой аутстаф уже не вернется из-за повышения рейтов для беларусов и развития намного более дешевых южных и восточных регионов. Сейчас есть хорошая возможность растить узкую экспертизу, чтобы конкурировать с аутсорсинговыми гигантами. - Венчурные инвестиции по сравнению с 2021–22 годом по всему миру упали в 2 раза. Только в 3 квартале 2023 года отмечается постепенный рост.

Приостановите поиск клиентов среди стартапов. Только если вы не продаете узкую экспертизу, но тогда поиск клиентов должен стать отдельным исследованием с поиском триггерных событий, показывающих нужду стартапов в узкой экспертизе. - Ожидается, что в 2024 году будет больше тратит на ИТ-услуги и программное обеспечение, особенно, на кибербезопасность. Прогнозируется рост ИТ-отрасли, особенно AR/VR, блокчейна DeFi и искусственного интеллекта. Если раньше можно было добавить приписку ML, чтобы повышать цены на 15%, так сейчас можно упоминать ИИ (пока и если «пузырь» не лопнул). Компаниям стоит подготовить предложение в этих областях. Но обязательно создать УТП и отпозиционироваться от остальных. О том, как отпозиционироваться от компаний-однодневок, я писала в одной из прошлых статей — см. «Метод студента».

- Аутсорсинговым компаниям Восточной Европы не стоит недооценивать крепнущий рынок Африки и развивающиеся силы Латинской Америки, а также Индии и Китая и остальных стран юго-восточного региона. Там появляются хорошие специалисты и компании с сильным менеджментом и продажами.

На этом фоне стоит укрепить свое предложение, выделяя узкую профильную экспертизу с доказанным качеством услуг, делая акцент на близости культур в плане коммуникации и отношения к ведению дел, качеству и дедлайнам. - Компании начинают все активнее покупать SaaS. У них понятная цена, они уже содержат процесс и лучшие практики отрасли. Это позволяет решать основные проблемы дигитализации и экономить. Рынок SaaS быстро растет. На фоне падения инвестиций это все еще хорошая среда для продавцов продуктов.

Вот здесь как раз могут работать и холодные письма и звонки, и конференции, статьи и контекстная реклама (эти каналы стали существенно дороже).

Ищите клиентов среди производителей SaaS, которым может быть нужна помощь в гонке на конкурентном рынке. Или станьте партнерами крупных SaaS, закрепите узкую экспертизу и начните оказывать услуги по настройке и ИТ-консалтингу.

Ждем вас, чтобы обсудить ситуацию с продажами в сообществе IT sales&marketing в Телеграм и на ITSM митапах. Ближайший бесплатный IT sales&marketing on-line митап — 9 января (посмотреть программу)

Сейлзы, расскажите в комментариях, как у вас дела с продажами. Может, используете новые методики?

Мнение автора может не совпадать с мнением редакции.

dev.by, как и другим честным медиа, сегодня очень сложно: редакция работает за пределами страны, а наши рекламные доходы сократились в несколько раз. Но мы справляемся — с вашей помощью. Это вы делитесь с нами инфоповодами, мнениями, опытом, временем и вниманием. А 230 читателей поддерживают нас донатами.

В 2023 году мы хотим собрать 1000 читателей-подписчиков.

Помочь нам можно через Patreon.

Из Беларуси — через Donorbox.

И ещё криптой, тут кошельки.

Спасибо, что прочитали это сообщение.

Что ещё почитать про продажи в ИТ:

- Должен ли сейл вернуть гонорар, если проект прекратился? Что говорят в сообществе IT sales&marketing,

- Не того ищете: какой Head of sales спасет ваш бизнес?

- Падают продажи в ИТ: решения, которые мы накопили за полгода.

Релоцировались? Теперь вы можете комментировать без верификации аккаунта.

Прямой связи между инфляцией и снижением потребления it (да и любых других) услуг нет, - к чему эта сводка данных МВФ? Очевидно что все ждали серьезного кризиса из-за кое-чего другого и снижали риски как могли.

Спасибо за обсуждение. Цель этой статьи – посмотреть на объективные показатели и их динамику за последние годы.

После данных МВФ в статье вы могли заметить, как повышение процентной ставки вследствие инфляции привело к сокращению инвестиций в проекты и найма.

Насчет того, по какой причине "все снижали риски как могли", я могу назвать минимум 5 равновесных факторов. Но пока нет доказательства очевидности ни одного из них. Чтобы это объективно анализировать, должно пройти время.

И все же, основной фактор всем известен и вполне очевиден, зачем ходить вокруг да около? (спойлер: это не инфляция)

Почему же не инфляция? Инфляция спровоцировала резкий подъем ставки ФРС, из-за чего любые инвестиции на кредитные, а не на свои собственные деньги (а собственные явно постараются поберечь в период дорогого кредитования) оказались слишком рисковым занятием. Так что внушительная доля клиентов аутсорса просто предпочла не пировать во время чумы. Меньше клиентов=>меньше проектов=>дальше можно долго детализировать и разветвлять последствия. Война конечно тоже внесла свой вклад, но не меньше налажали в ковид с печатанием денег и неадекватным постковидным наймом. Конструктивный спор приветствуется :)

Пользователь отредактировал комментарий 14 декабря 2023, 23:48

В РФ инфляция за 40% - но это не мешает экономике расти. Экономика в штатах тоже не на спаде. Вот и думайте дальше почему наш/ваш аутсорс никому не нужен.

инфляция не перво причина. первая и главная причина самой инфляции это безконтрольная эмиссия денег со стороны фрс, сколько захотели столько и напечатали. в двух словах - вертолетные деньги. и эти вертолетные деньги сначала вылезли на фондовый рынок и спровацировали 2- х кратный рост стоимости индексовуж прямо за короткий срок. потом они плавно перетелки и вылезли на ружу на мировые рынки.

и дело тут в не в ковиде, бабло нельзя просто так печатать, иначе оно потеряет свой смысл.

Так-то все верно выше сказали. Инвестиции уменьшились, ревенью уменьшилось, желание остаться профитабл и не вылететь в трубу увеличилось. Все ждали затяжную рецессию и паниковали цепной реакцией

Связь прямая: если уровень инфляции выше процентных ставок, то банки, выдающие кредиты, при выдаче этих предитов останутся в минусе. Банки в минусе остаться не хотят, поэтому кредитов не выдают, а без кредитов бизнес расти не может. Если бизнес не растет, смысла покупать акции нет, тк проще купить гособлиги под гарантированную доходность без рисков бизнеса. Если акции не растут, то компании не могут занимать деньги, как следствие, вынуждены резать косты: сначала на рекламе и бенефитах(дешево), потом на сокращениях(потом искать и ьренировать эмплоев дорого). Уволенные эмплои найти себе работу с более высокой зарплатой в кризис не могут, кредиты дорогие, вынуждены урезать свое потребление, что плохо для бизнеса. Цикл повторяется. Называется дефляционный коллапс.

Выходят из этого дела известным способом - печатают кучу бабла и закидывают в экономику. Кредитные деньги дешевеют, потребители потребляют, ставки по кредитам для бизнеса падают. Государство выглядит более надежным заемщиком чем бизнес, поэтому для них ставки по госдолгу снижаются еще быстрее.

А проблема кроется в следующем: для закидывания экономики деньгами нужно чтобы этот госдолг кто-то покупал, иначе происходит печать денег, которая ведет к росту инфляции. В таком случае инфляция остается выше ставок по кредитам и банки все равно отказываются финансировать бизнес, тк останутся по итогу в минусе. Если ставки пойдут вниз, то ставки будут очень низкими, при столь низкой доходности банки будут вынуждены выдавать долгосрочные кредиты только низкоризковым заемщикам(читай крупному местному бизнесу), мелко-средний американский и зарубежный бизнес этих кредитов не увидит, а значит, в таком сценарии не заинтересован.

Ну и кто будет американский госдолг тогда покупать? Китайский банкир находящегося в госсобственности банка? Ну он видел что произошло с находящимся в собственности РФ американским госдолгом, сократил удерживаемые американские гособлиги до уровня, позволяющего за счет выплат по госдолгу гасить свои обязательства американским же кредиторам. В случае Тайваня сможет оправдаться перед госчиновниками сказав, что в ответ на заморозку активов банка прекратит платежи американским кредиторам, государственных денег не потерял и расстреливать его незачто. Вывод: китайцам кредитов не дадут, соответственно, американских гособлиг они покупать не будут, однако вынуждены будут вкладывать деньги куда-то, а именно в свою собственную инфраструктуру(один пояс, один путь).

Россиянам американский госдолг и так покупать не дадут, как и Ирану, они тоже к китайцам деньги понесли.

Нефтегазовые страны тоже покупать не хотят, те-же саудиты продавали свою нефть в обмен на американский госдолг, имея право только тратить средства от процентных платежей по нему, а тк ставка снижается, платежи падают. В дальнейшем снижении они не заинтересованы и побегут в юань, если оно произойдет.

Япония и ЕС скупать американский госдолг не могут, тк это перекладывание американских денег из правого кармага в левый. Япония финансирует рост американских техкомпаний печатая дешевую йену, кредиты по которой конвертируются в $ и вкладываются в американский техсектор, йена на пределе и при обвале повлечет за собой скидывание американских гособлиг и падение американского рынка. Аналогичная ситуация с госдолгом южных стран ЕС.

Выводы:

Возможность занимать долгосрочно под низкую ставку возможна только если кто-то согласится покупать американский госдолг. На данный момент таких кандидатур нет, но если это произойдет, то рост будет в крупных американских техкомпаниях, бизнес модель которых построена на дешевых долгосрочных кредитах ввиду долгого срока окупаимости инвестиций в айти. В аутсорсе к таким есть доступ только у крупных-же аутсорсеров, а не у компаний по 5-20 человек.

Если желающих скупать госдолг не окажется, американские техкомпании потеряют возможность брать дешевые долгосрочные кредиты под развитие/байбэки, перспективы роста исчезнут, акции крупнейших американских техкомпаний а с ними и всего техсектора(включая аутсорсеров) упадут. Будет краткосрочный отскок аутсорса на фоне изменения фокуса этих техкомпаний с инноваций на поддержание функционирования имеющейся инфраструктуры(как когда-то произошло с японским техсектором после азиатского кризиса в 90ых, из-за чего японский техсектор такой странный), но выводить в более дешевый аутсорс можно ограгиченное колмчество людей, поэтому оскоко будет только краткосрочным, перспективы новых клиентов не будет, а значит не будет и роста отрасли.

Если что-то упустил, буду рад, если дополните.

Мы с вами знакомы? Напишите мне, пожалуйста. Я хочу познакомиться

Вы реально хотите познакомиться с ChatGPT?

Изя, и эти люди таки пытаются нас чему-то учить?

...дни доллара сочтены.

Вы не смотрите российское телевиденье. Там говорят что от неминуемого краха экономики США спасла 2 мировая война и всегда спасали только войны.

А почему нет ничего про растущий госдолг США и невозможность по нему расплатиться?

Госдолг надо правильно обслуживать и тогда всё будет хорошо 😊

У Японии, к слову, тоже госдолг - первое место занимают по результатам соревнований в 2016-м. И ничего, живут.

Например:

+) Средняя продолжительность жизни > 80 лет

+) Стоимость квадрата в Токио $5000-7000;

+) Дом в пригороде Токио $300-400 тыс

+) Кредит на недвижимость под 5%

Теперь по жилью на конкретных примерах:

+) Квартира 18-20 метров в пригороде Минска с черновой отделкой - $25 000

+) Квартира 18-20 метров на окраине Москвы с черновой отделкой - $46 000

+) Квартира 18-20 метров в г. Осака с чистовой отделкой - $46 000

+) В США на Zillow (сайт) можно найти дома, пригодные для проживания либо требующие косметического ремонта в диапазоне $35 000 - 55 000 в пригородах.

Пользователь отредактировал комментарий 22 декабря 2023, 00:02

Связь есть, вам уже ответил оратор выше. Я только хотел бы дополнить, что квазидроппирование госдолга ведёт к снижению убывающей метааннуитетной ставки, что разумеется влечет отток среднесрочных макроэкономических субсистенций от среднего аттрактора к мелкому или даже саб-мелкому. Отсюда очевидно, что макроэкономических предпосылок для средних хозяйств, читай основног бизнеса, к сожалению нет. Подобная ситуация была в 70-х годах в Зурумбии. Что привело к известным последствиям гос регулирования в условиях нестабильного рынка.

saas продает процессы. А если твои налаженные процессы не совпадают с реализованными - что делать? Ломать бизнес под чьи-то процессы? Я это говорю как человек который побывал с обоих сторон баррикады

Да! Вот это – одна из причин, почему все еще можно продавать кастомную разработку. Как я написала, делать акцент на гибкости и кастомизации.

Неприятно только, что SaaS местами существенно понижают представления клиента о цене за автоматизацию процессов.

Кастомную разработку можно будет продавать всегда. Это как с JS - когда он появился, то тоже говорили, что теперь компаниям не потребуется создавать отдельные браузеры под свои задачи, а они смогут сами всё сделать.

Ключевое слово "налаженные". Они могут быть налажены, но архаичны, и переход в SaaS как раз скорее позволит процессы обновить, стандартизировать и тп. Ну и SaaS вполне можно кастомизировать, что гораздо дешевле сопровождения собственных решений.

Это на бумаге только дёшево и качественно. На деле знаю много компаний, которые оказались на грани краха из-за внедрения решений от SAP или Salesforce. Ладно там продажи ещё более менее у всех похожи, но ERP и прочие решения - нет. Иногда перестроить компанию под "мировые" стандарты ведения бизнеса не возможно (либо так дорого что не целесообразно) и никто не гарантирует что именно эти стандарты конкретно вам подойдут. Продажники из SAAS хорошо стелят, но итоговая стоимость решений и внедрений оказывается порой в несколько раз выше от ожидаемых. Например, одна известная фабрика обуви в РБ заплатила в итоге х5 от первоначальной стоимости внедрения SAAS решения по планированию от Siemens. А первые месяцы конечно все выглядело блестяще, пока эту вещь не пытались заставить работать в боевых условиях и тут уже в пору задуматься, а нужно ли было то SAAS умеющая все и покрывающая кучу сценариев, вместо разработки своей системы с узкой направленностью? По поводу костомизации - это ничуть не дешевле. Рейты компаний интеграторов по SAP начинаются со 120 долларов, Siemens 200+ и тд. И своего сотрудника найти будет крайне сложно на поддержку, в итоге вас сажают на вечный "аутсорс" по сопровождению своего saas

Пользователь отредактировал комментарий 14 декабря 2023, 15:12

Много умных мыслей. Очень много умных мыслей. Прям мешанина умных мыслей. И в этой мешанине я потерял (или не нашел) главную: так что с временами то?

Суровые годы проходят

Борьбы за свободу страны,

За ними другие приходят -

Они будут тоже трудны.

Сказал вождь, пожирая чёрную икру..

Мысль - всегда везде плохо, где мы есть. Прямо девиз.

Очень странно, что я в ваши "сытые" времена зарабатывал меньше, чем я зарабатываю сейчас в "не сытые" времена ))))

Что это означает? Правильно! Основное - это недоплачивать работнику под любым предлогом. А то как же получается, были оказывается сытые времена, а я что-то сытым совсем и не был.

Я не особо часто захожу а комменты. Но то что твориться - это ужас. Даже под аналитической вроде бы статьей комментят с большего либо боты, либо ограниченно одаренные, рассказывая несуразицу про госдолг сша. Всегда с пропагандистским душком, как ни посмотришь. Видимо штат из трех человек расширили. Бедный дев бу ну и мы тоже

Автор как будто боится прямым текстом написать: во всем мире происходят выборы. И пока ситуация не устаканится венчурных инвестиций не будет. Мой аргумент подкреплю фактами: в январе выборы в КНР, в марте в РФ, где-то весной в UK, в июне - в Европарламент, в ноябре - в US. Никто из инвесторов не будет рыпаться до сентября как минимум, пока все новопришедшие политики-управленцы не поймут с кем и как будут взаимодействовать. Ни один вменяемый инвестор не будет инвестировать в такой ситуации. Поэтому как сидели на болте, так и будем сидеть ещё 6-9 месяцев. Занимаемся саппортом и образованием.

Пользователь отредактировал комментарий 13 декабря 2023, 23:41

Ну вот видите, вы сумели прочитать между строк. А многие аналитические статьи именно так и пишутся.

Девбай, в последнее время у вас повысился уровень качества материала.

Во время ковида Федрезерв и ЕвроЦБ стимулировали экономику путем вливания бабла триллионами, и это при просевшей логистике и производстве. По итогу получили инфляцию даже в тех регионах, где про нее успели позабыть. Все эмитированные деньги ушли либо на рынок акций, раздув и без того надутые пузыри, либо в инвестиции в IT, которое от логистики меньше зависит. Сейчас для гашения инфляции при подступающем цикле рецессии необходимо повышать ставку, но никто этого не хочет делать. При стандартной ситуации рецессию можно было бы скомпенсировать смягчением монетарной политики, однако нынешняя ситуация с уже имеющейся высокой инфляцией на даст этого безболезненно сделать - высок риск срыва в спираль.

К тому же мы имеем беспрецедентную ситуацию с долговыми расписками США - Восток уже увидел на примере России, к чему приводит наращивание их доли и отказывается инвестировать в этот инструмент.

Айти, как и другие отрасли, ожидают тяжелые времена. Готовьтесь.

москву переименуют в старые васюки, васюки - в нью-москву!

А почему это смешно? По-моему Москва так примерно и возникла.

Таблетки не забывай принимать, болезный.

Логика верная, тут только надо определить, доколе оно "выгоднее". Один всем нам известный персонаж тоже евробонды под процент нехилый наштамповал. Ну и как себя чувствуют те комрады, которые эти бонды купили? Выгоднее? Выборы - это всегда самый высокий риск, особенно когда они накладываются на войну и кризис. Придёт какой-нибудь популист ко власти и спустит бюджет на силовиков или на строительство памятника себе любимому из золота и платины высотой в 30 метров. Утрирую, конечно, но сейчас во власть даже в адекватных странах вполне могут попадать люди, которые пользуясь народным недовольством будут впадать в крайности и наносить ущерб экономике и бюджету. А если такие лидеры будут в нескольких больших странах сразу, то непонятно где эти облигации покупать и стоит ли вообще. И как минимум стоит подождать, чтобы убедиться, что у правителей чайник не свистит. Те самые 100 дней после выборов.

Пользователь отредактировал комментарий 15 декабря 2023, 19:48